新型コロナウイルスの影響で7割経済が浸透する中、飲食業界はこれまでにない厳しい経営を迫られている。これからの時代に飲食店が存続するには、確実に利益を出すことが必要だ。

利益改善の手段のひとつとして、ABC分析は多くの飲食店で一般的に活用されている。メニューごとの売上や粗利率から販促の優先順位や仕入れ価格、メニュー構成、ロス管理などを見直すことで、利益率アップにつなげるやり方だ。その計算方法やランクの付け方、注意点を解説する。

ABC分析で利益体質に!飲食店向け計算方法・メニュー見直し・注意点を解説

2021/02/24

ABC分析とは

ABC分析とは、売上高や粗利率などからメニューをABCという3つの優先度にランク分けし、店舗の販促や利益率を改善するための分析手法のことだ。ABC分析によって、店舗の売れ筋や改善すべきメニューが見えてくるため、対策も立てやすくなる。

数字を把握せずなんとなく売れている・売れていないという感覚では、店舗経営を改善することはできない。客観的なデータを見ることで現状を正しく把握し、効果のある対策を行うことが可能になる。

ここでは、売上高のみの計算と、売上高と粗利率を組み合わせた計算、ふたつの方法を見ていく。

数字を把握せずなんとなく売れている・売れていないという感覚では、店舗経営を改善することはできない。客観的なデータを見ることで現状を正しく把握し、効果のある対策を行うことが可能になる。

ここでは、売上高のみの計算と、売上高と粗利率を組み合わせた計算、ふたつの方法を見ていく。

売上高のABC分析

売上高のABC分析で、はメニューごとの売上高を集計し、数値の大きいものから高い優先順位(A、B、Cランク)をつけていく。分析にあたっては、フードとドリンクの種類に分けた方が指標を図りやすい。メニューの例を挙げて、ABC分析のやり方を3つのステップで説明していく。

メニューの販売数・売上を一覧化

まず、メニューごとの単価や販売数、売上高を一覧表にしてみよう。POSの販売データを活用して、エクセルなどを使うと作りやすい。今回は以下のようなサンプルデータを用いてみる。この一覧表がABC分析のベースになる。

飲食店の売上サンプルデータ

参考)構成比(%)=メニュー単品の売上高÷全メニューの売上高×100

(1)売上高の高い順に並び替える

(2)累計売上高と累計売上高構成比を算出する

メニューごとの累計売上高と累計売上高構成比を算出していく。累計売上高は、1位の売上高に2位以下を追加して算出する。下の表の場合、オムライスの累計売上高は1位のカレーライスの400,000円に、2位オムライスの315,000円を足して715,000円と記入する。また、累計売上高構成比も同様だ。

(3)ABCにランク分け

累計構成比をもとにABCのランク分けを行う。一般的な基準では、0~70%未満がAランク、70~90%未満がBランク、90~100%がCランクに分けられる。

ABCのランクにはそれぞれ次のような意味がある。

メニューの販売数・売上を一覧化

まず、メニューごとの単価や販売数、売上高を一覧表にしてみよう。POSの販売データを活用して、エクセルなどを使うと作りやすい。今回は以下のようなサンプルデータを用いてみる。この一覧表がABC分析のベースになる。

飲食店の売上サンプルデータ

| メニュー | 単価 | 販売数 | 売上高 | 構成比 |

|---|---|---|---|---|

| カレーライス | 800 | 500 | 400,000 | 29.7% |

| オムライス | 1,050 | 300 | 315,000 | 23.4% |

| ハンバーグ | 1,000 | 200 | 200,000 | 14.8% |

| ステーキ | 1,300 | 90 | 117,000 | 8.7% |

| グラタン | 600 | 50 | 30,000 | 2.2% |

| ミートソース | 700 | 140 | 98,000 | 7.3% |

| カルボナーラ | 700 | 120 | 84,000 | 6.2% |

| ビーフシチュー | 1,050 | 100 | 105,000 | 7.8% |

| メニュー | 単価 | 販売数 | 売上高(降順) | 構成比 |

|---|---|---|---|---|

| カレーライス | 800 | 500 | 400,000 | 29.7% |

| オムライス | 1,050 | 300 | 315,000 | 23.4% |

| ハンバーグ | 1,000 | 200 | 200,000 | 14.8% |

| ステーキ | 1,300 | 90 | 117,000 | 8.7% |

| ビーフシチュー | 1,050 | 100 | 105,000 | 7.8% |

| ミートソース | 700 | 140 | 98,000 | 7.3% |

| カルボナーラ | 700 | 120 | 84,000 | 6.2% |

| グラタン | 600 | 50 | 30,000 | 2.2% |

メニューごとの累計売上高と累計売上高構成比を算出していく。累計売上高は、1位の売上高に2位以下を追加して算出する。下の表の場合、オムライスの累計売上高は1位のカレーライスの400,000円に、2位オムライスの315,000円を足して715,000円と記入する。また、累計売上高構成比も同様だ。

| メニュー | 単価 | 販売数 | 売上高 | 構成比 | 累計売上高 | 累計構成比 |

|---|---|---|---|---|---|---|

| カレーライス | 800 | 500 | 400,000 | 29.7% | 400,000 | 29.7% |

| オムライス | 1,050 | 300 | 315,000 | 23.4% | 715,000 | 53.0% |

| ハンバーグ | 1,000 | 200 | 200,000 | 14.8% | 915,000 | 67.8% |

| ステーキ | 1,300 | 90 | 117,000 | 8.7% | 1,032,000 | 76.5% |

| ビーフシチュー | 1,050 | 100 | 105,000 | 7.8% | 1,137,000 | 84.3% |

| ミートソース | 700 | 140 | 98,000 | 7.3% | 1,235,000 | 91.5% |

| カルボナーラ | 700 | 120 | 84,000 | 6.2% | 1,319,000 | 97.8% |

| グラタン | 600 | 50 | 30,000 | 2.2% | 1,349,000 | 100% |

累計構成比をもとにABCのランク分けを行う。一般的な基準では、0~70%未満がAランク、70~90%未満がBランク、90~100%がCランクに分けられる。

| メニュー | 単価 | 販売数 | 売上高 | 構成比 | 累計売上高 | 累計構成比 | ランク |

|---|---|---|---|---|---|---|---|

| カレーライス | 800 | 500 | 400,000 | 29.7% | 400,000 | 29.7% | A |

| オムライス | 1,050 | 300 | 315,000 | 23.4% | 715,000 | 53.0% | A |

| ハンバーグ | 1,000 | 200 | 200,000 | 14.8% | 915,000 | 67.8% | A |

| ステーキ | 1,300 | 90 | 117,000 | 8.7% | 1,032,000 | 76.5% | B |

| ビーフシチュー | 1,050 | 100 | 105,000 | 7.8% | 1,137,000 | 84.3% | B |

| ミートソース | 700 | 140 | 98,000 | 7.3% | 1,235,000 | 91.5% | C |

| カルボナーラ | 700 | 120 | 84,000 | 6.2% | 1,319,000 | 97.8% | C |

| グラタン | 600 | 50 | 30,000 | 2.2% | 1,349,000 | 100% | C |

| ランク | 対策 |

|---|---|

| A | 売上全体の70%を占める売れ筋メニュー群。 最も優先順位が高く、常に提供できるように準備しておく必要があり、売り切れは禁物だ。 Aランクメニューはお客のニーズに合わせて改良や、販促の強化で販売数を伸ばせば、売上アップにつながりやすい。 |

| B | 売上全体の20%程度のメニュー群。 対策次第でAランクにもCランクにもなりえるため、Aランクに近い売上高があるメニューは、積極的に販促を強化すべきだ。 Bランクメニューは深堀して利益率を把握し、メニュー単位の利益率を改善する工夫も効果的である。 |

| C | 売上全体の10%未満のメニュー群。 売れていないメニューであり、無駄な食材ロスを放置すれば店舗の損失にもつながりやすい。直ちに見直すべき必要がある。 |

売上高と粗利率を組み合わせたABC分析

人気メニューの中には売上はあっても原価率が悪く、利益につながりにくいメニューが紛れていることもしばしばある。これではせっかくの利益アップのチャンスを見逃しかねない。より正確で効果的に経営を改善したいなら、売上高だけでなく原価率と組み合わせたABC分析をしたい。

粗利、粗利率の計算式

(例)

上記の例では、売上高は豚ロース焼きが高いのに、利益はソーセージのほうがよい。いくら売上があっても、原価率が極端に悪いメニューがあったら改善すべき点が変わってくるだろう。

粗利、粗利率の計算式

| 粗利= | 売上高-原価 |

| 粗利率(%)= | 粗利 | ×100 |

| ────── |

| 売上高 |

| メニュー | 売上高 | 原価率(原価) | 粗利 |

|---|---|---|---|

| 豚ロース焼き | 100万円 | 50%(50万円) | 50万円 |

| ソーセージ | 70万円 | 20%(14万円) | 56万円 |

粗利のABC分析

粗利率でABC分析を行うときは、売上高ABC分析で使った一覧表の「売上高」を「粗利率」、「累計構成比」を「累計粗利率構成比」に変更して、売上高と同じ基準でランク分けすると良い。

売上高と原価率を使ったクロス分析のやり方

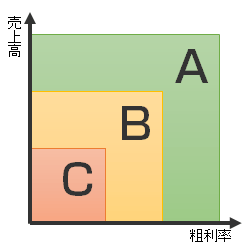

売上高と粗利率それぞれでABC分析を行ったら、クロス分析をして評価すると有効だ。クロス分析とは売上高と粗利率の2つの指標で表にすることで、AAランク、ABランクなど、さらに詳細なABC分析が可能になる。それぞれのランクと対策は下記のようになる。

売上高・粗利率を組み合わせたABC分析

上記では、AAランクの売上高・粗利率ともに高い鉄板メニュー(重要度の高いメニュー)の販売数をいかに増やしていくかが重要な戦略となる。また、売上高はあるが粗利率が低いメニューは、原価を低くおさえられないかを検討することが必要だ。

売上高と粗利率を使ったABC分析は、飲食店の利益率改善にかなり使える手法だが、日々値動きのある食材の仕入れ価格やメニューごとの原価を把握するために、過去の伝票をさかのぼって集計するのは時間がかかるうえ計算ミスのリスクもある。自動で集計できるITツールなどが提供されているので活用したいところだ。

売上高・粗利率を組み合わせたABC分析

| 粗利率 | ||||

|---|---|---|---|---|

| 売 上 高 | A | B | C | |

| A | 最も重要なメニュー群で販売数を増やせば売上・利益アップに直結する | 売れ行きが良く原価率もまあまあのメニュー | よく売れるが利益がほとんどないやっかいなメニュー | |

| B | 必要なメニュー、販売数を増やせば売上アップにつながる | 売れ行きも原価率もまあまあのメニュー | 売れ行きはまあまあだが利益が少ないメニュー | |

| C | 売れないが利益は出やすいメニュー、販売数アップを検討すべき | 原価率はまあまあだが売れないメニュー | 売れないし利益も生まないメニュー | |

売上高と粗利率を使ったABC分析は、飲食店の利益率改善にかなり使える手法だが、日々値動きのある食材の仕入れ価格やメニューごとの原価を把握するために、過去の伝票をさかのぼって集計するのは時間がかかるうえ計算ミスのリスクもある。自動で集計できるITツールなどが提供されているので活用したいところだ。

ABC分析結果の活用方法

ABC分析結果をどのように活用できるのかを紹介しよう。以下の活用方法がある。

販売戦略の優先順位を決める

ABC分析の活用で最も重要なのが、メニューを販促する際の優先順位を決めることだ。粗利率の高いメニューを把握し、その販売数を増やしていくことが、店舗全体の利益率をアップさせる効果的な方法となる。店長の勘で判断するのでなく、客観的なデータによってどんなメニューに人気があり、店舗の看板メニューとして掲げられるのかが確認できので、その後の販売戦略にも説得性が生まれるだろう。

また、売れ行き好調なメニューを知ることで、お客のニーズ把握にも役立つ。Aランクメニューを看板メニューとして積極的に売り出すことで売上アップを図ることができる。

在庫管理の食材ロスの強化

メニューの優先順位が決まると、食材の仕入れや在庫管理も効率化できる。在庫管理と利益は直結する。過剰な仕入れや食材ロスをなくして効率的に在庫管理するためにも、専用の在庫管理ツールなどを導入することが効果的な対策だ。

販売戦略の優先順位を決める

ABC分析の活用で最も重要なのが、メニューを販促する際の優先順位を決めることだ。粗利率の高いメニューを把握し、その販売数を増やしていくことが、店舗全体の利益率をアップさせる効果的な方法となる。店長の勘で判断するのでなく、客観的なデータによってどんなメニューに人気があり、店舗の看板メニューとして掲げられるのかが確認できので、その後の販売戦略にも説得性が生まれるだろう。

また、売れ行き好調なメニューを知ることで、お客のニーズ把握にも役立つ。Aランクメニューを看板メニューとして積極的に売り出すことで売上アップを図ることができる。

在庫管理の食材ロスの強化

メニューの優先順位が決まると、食材の仕入れや在庫管理も効率化できる。在庫管理と利益は直結する。過剰な仕入れや食材ロスをなくして効率的に在庫管理するためにも、専用の在庫管理ツールなどを導入することが効果的な対策だ。

ABC分析の注意点

ABC分析は実際の売上データをもとに、メニューの内容を的確に分類し、ランクごとに適切な対策を実施することで、効率的な経営改善につなげられる。しかし、気をつけないと意外な落とし穴もあったりする。ここではABC分析で注意すべき点をいくつか紹介する。

季節ごとなど、定期的な見直しは必須

ABC分析を上手く活用すると、季節に適したメニューの提供も可能になる。例えば、夏には人気が出るが冬には売れないメニューなどもはっきりわかるので、仕入れ量の調整も可能だ。

このような傾向を把握するためにも、定期的なABC分析は必須といえる。特定の季節やイベント期間などに売れるメニューは、季節限定メニューなどで売上を伸ばす工夫もできるだろう。

店舗によってランクの違いがある

多店舗展開している飲食店の場合、店舗によって人気メニューや売れ行きも変わるため、ある店舗ではBランクでも店舗全体ではCランクに評価され、グランドメニューから消えてしまうケースもありえる。

この場合、お客様満足度にも影響しかねない。店舗全体の売れ行きだけでなく、店舗ごとの評価も頭に入れながら、経営改善を図る必要があるだろう。

Cランクメニューはセット販売も有効

ABC分析において、Cランクメニューは損失を生み出しやすく、見直すべき項目であるが、必ずしもメニューから削除すれば良いというわけでもない。例えば、Aランクメニューとセットでの注文が多いCランクメニューは、削除すればAランクメニューの売上も同時に落ちる可能性がある。

Cランクメニューといえども、メニューからなくすべきかどうかは、お客のニーズをよくチェックして慎重に判断すべきだ。

季節ごとなど、定期的な見直しは必須

ABC分析を上手く活用すると、季節に適したメニューの提供も可能になる。例えば、夏には人気が出るが冬には売れないメニューなどもはっきりわかるので、仕入れ量の調整も可能だ。

このような傾向を把握するためにも、定期的なABC分析は必須といえる。特定の季節やイベント期間などに売れるメニューは、季節限定メニューなどで売上を伸ばす工夫もできるだろう。

店舗によってランクの違いがある

多店舗展開している飲食店の場合、店舗によって人気メニューや売れ行きも変わるため、ある店舗ではBランクでも店舗全体ではCランクに評価され、グランドメニューから消えてしまうケースもありえる。

この場合、お客様満足度にも影響しかねない。店舗全体の売れ行きだけでなく、店舗ごとの評価も頭に入れながら、経営改善を図る必要があるだろう。

Cランクメニューはセット販売も有効

ABC分析において、Cランクメニューは損失を生み出しやすく、見直すべき項目であるが、必ずしもメニューから削除すれば良いというわけでもない。例えば、Aランクメニューとセットでの注文が多いCランクメニューは、削除すればAランクメニューの売上も同時に落ちる可能性がある。

Cランクメニューといえども、メニューからなくすべきかどうかは、お客のニーズをよくチェックして慎重に判断すべきだ。

ABC分析でメニュー構成を改善し、利益率アップを

ABC分析は、飲食店の経営の強みや課題を明確にし、効果的な改善方法を見つけられる優れた分析方法だ。売上高や粗利率など、複数の指標から正しく評価し、売上・利益アップに着実につなげていくことが重要だ。ただ日々の忙しい業務の中で分析に多くの時間を要せない課題もある。

だからこそPOSシステムの導入やメニューの原価管理など、ツールを使うことで分析の効率もあげられる。今回紹介したABC分析のやり方をマスターし、7割経済の時代を生き抜いていくための突破口を開いてほしい。

だからこそPOSシステムの導入やメニューの原価管理など、ツールを使うことで分析の効率もあげられる。今回紹介したABC分析のやり方をマスターし、7割経済の時代を生き抜いていくための突破口を開いてほしい。

日々の受発注・請求書業務を効率化