最終更新日:2024年5月20日

目次

- インボイス制度とは、消費税を正確に把握することを目的とする制度のこと

- 適格請求書を発行できる適格請求書発行事業者

- 一定の必要事項が記載された書類が適格請求書

- インボイス制度の登録申請の手順

- 1. 登録申請に必要なものを準備する

- 2. 登録申請書の作成

- 3. 適格請求書発行事業者の登録申請をする

- 4. 申請してから処理されるまでの日数を確認

- 5. インボイス登録したことを顧客へ報告

- 適格請求書発行事業者への登録を申請しない場合はどうなる?

- 買い手側への影響

- 売り手側への影響

- インボイス制度の登録日は指定できるの?

- インボイス制度の登録に向け、知っておいたほうが良いこと

- e-Taxで申請して通知書が到着するまでの期間を短縮しよう

- インボイス制度に対応したシステムの導入を検討しよう

- 「BtoBプラットフォーム 請求書」はインボイス制度に対応!

インボイス制度とは、消費税を正確に把握することを目的とする制度のこと

インボイス制度は「適格請求書等保存方式」の通称で、取引における正確な消費税額、および消費税率を把握することを目的として導入された制度です。

請求書発行者(売り手)が受取主(買い手)に対して正確な適用税率、消費税額を伝えることによって、買い手は消費税の仕入税額控除を受けることができます。反対に、買い手側が仕入税額控除を受けるには、受領する請求書等がインボイスの記載事項を満たした適格請求書でなければならないということです。

※インボイス制度について詳しくは、「インボイス制度とは?適格請求書等保存方式の導入による経理業務への影響と対応方法」をご覧ください。

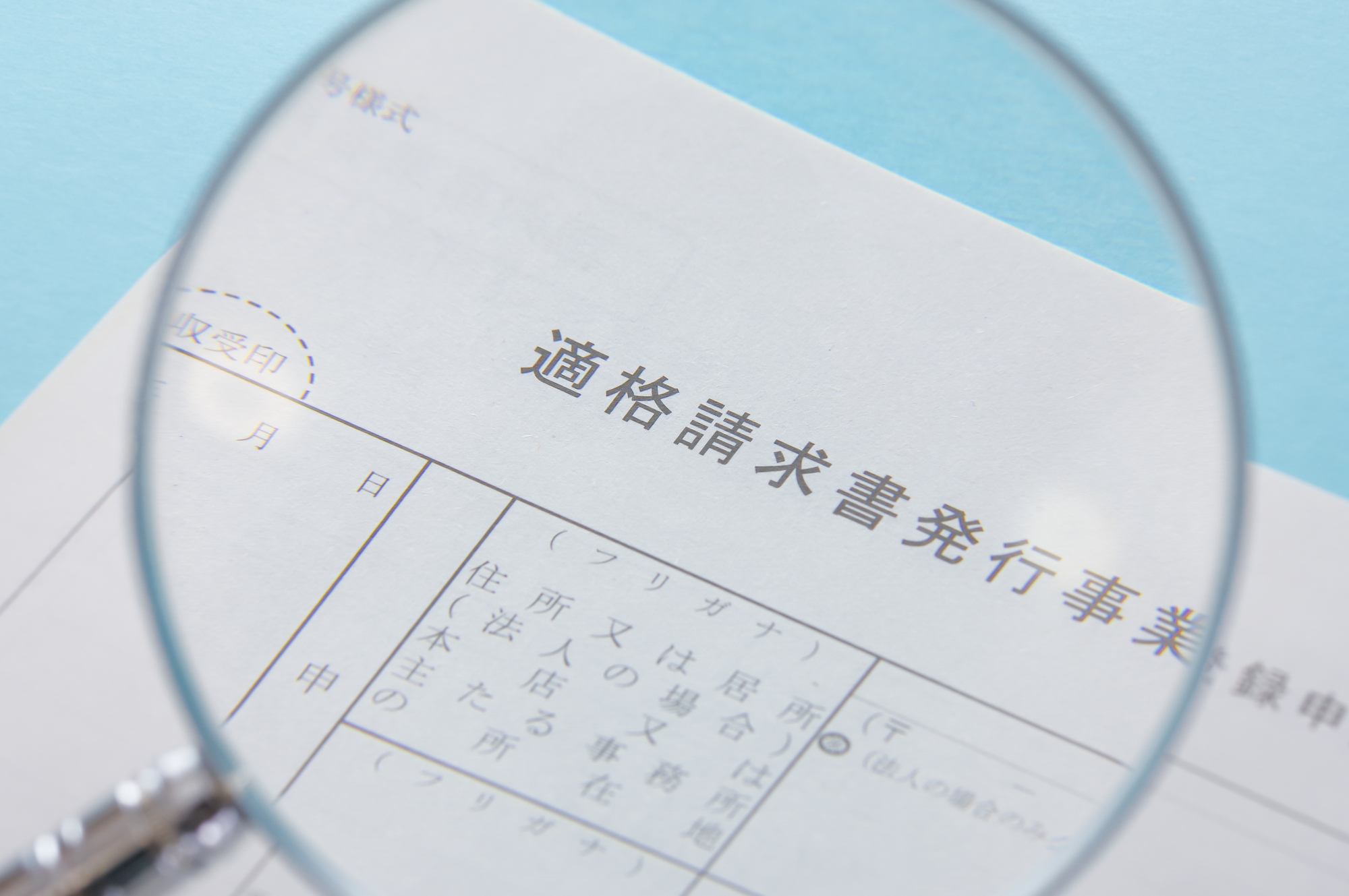

適格請求書を発行できる適格請求書発行事業者

適格請求書発行事業者とは、適格請求書(インボイス)を発行できる事業者のことを指します。具体的には、税務署長から適格請求書発行事業者として登録を受けた事業者のことです。

個人・法人を問わず登録申請が可能で、売上高や事業の規模も関係ありません。

一定の必要事項が記載された書類が適格請求書

適格請求書とは、一定の必要事項が記載された請求書や納品書のことをいいます。1枚ですべての要件を満たさなくても、相互に関連する複数の書類を組み合わせて必要な情報を確認できれば、1つの適格請求書とすることができます。適格請求書に必要とされる要件は、下記のとおりです。

<適格請求書の要件>

・適格請求書発行事業者の氏名または名称および登録番号

・課税資産の譲渡等を行った年月日

・課税資産の譲渡等に関わる資産または役務の内容(課税資産の譲渡等が軽減対象課税資産の譲渡等である場合には、資産の内容および軽減対象課税資産の譲渡等である旨)

・課税資産の譲渡等の税抜価額または税込価額を税率ごとに区分して合計した金額および適用税率

・税率ごとに区分した消費税額等

・書類の交付を受ける事業者の氏名または名称

適格請求書は、適格請求書発行事業者でないと発行できません。また、適格請求書発行事業者の登録は任意ですが、適格請求書でなければ買い手は仕入税額控除ができず、消費税の負担が増える可能性があります。そのため、買い手が消費税の課税事業者である場合、適格請求書発行事業者以外との取引を敬遠する可能性があります。

このことから、顧客に課税事業者が多い場合は、適格請求書発行事業者への登録申請を検討したほうがいいかもしれません。

インボイス制度の登録申請の手順

適格請求書発行事業者の登録申請は、どのように行うのでしょうか。ここからは、インボイス制度への登録申請について、事前準備から登録申請書の作成方法、登録完了までの流れをご紹介します。

また、書面で申請する場合とパソコン・スマートフォンで申請する場合は工程が異なるため、分けて解説していきます。

1. 登録申請に必要なものを準備する

インボイス制度に対応するためには、納税地を所轄する税務署長に適格請求書発行事業者の登録申請をしなければなりません。登録申請には書面で行う方法と、パソコン・スマートフォンを使ってe-Taxで行う方法があり、下記のものが必要です。

<適格請求書発行事業者の登録申請に必要なもの(書面で登録申請する場合)>

・適格請求書発行事業者の登録申請書

・マイナンバーカード(ない場合は通知カードなどの番号確認書類と運転免許証などの身元確認書類)

<適格請求書発行事業者の登録申請に必要なもの(e-Taxで登録申請する場合)>

・マイナンバーカードなどの電子証明書

適格請求書発行事業者の登録申請書は、原則として登録を希望する課税期間の初日から起算して15日前までに提出する必要があります。

なお、適格請求書発行事業者の登録申請書は、国税庁「適格請求書発行事業者の登録申請手続(国内事業者用)」からダウンロードできます。

2. 登録申請書の作成

必要書類がそろったら、登録申請を行います。適格請求書発行事業者の登録は、書面で申請するほかに、e-Taxから申請する方法があります。ここでは、それぞれの記入方法について見ていきましょう。

<書面で適格請求書発行事業者の登録申請をする場合>

書面で適格請求書発行事業者の登録申請を行う場合は、国税庁のウェブサイトから登録申請書をダウンロードの上、下記の項目を記入しましょう。なお、登録申請書は「適格請求書発行事業者の登録申請書」と「適格請求書発行事業者の登録申請書(次葉)」の2枚の記入が必要です。

登録申請書は、課税事業者と免税事業者とで記入箇所が異なるため、注意しましょう。それぞれの記入項目は下記をご覧ください。

■課税事業者の場合

・1枚目の「申請者」の欄を記入し、「事業区分」の欄の「課税事業者」をチェックする

・2枚目(次葉)Bの「登録要件の確認」欄の該当箇所にチェックを入れる

・2枚目(次葉)Cの「相続による事業承継の確認」欄を記入する

■免税事業者の場合

・1枚目の「申請者」の欄を記入し、「事業区分」の欄の「免税事業者」をチェックする

・2枚目(次葉)Aの「免税事業者の確認」の該当箇所 にチェックを入れ、必要箇所 を記入する

・2枚目(次葉)Bの「登録要件の確認」欄の該当箇所にチェックを入れる

・2枚目(次葉)Cの「相続による事業承継の確認」欄を記入する

■新規開業等をした事業者の場合

・1枚目の「申請者」の欄を記入し、「事業区分」の欄の「新規開業等をした事業者」にチェックを入れ、課税期間についての項目に記入、もしくはチェックを入れる・「初日から登録を受けようとする事業者」もしくは「初日から登録を受けない課税事業者」を選択した場合は、2枚目(次葉)のBへ進み、課税事業者と同じ手順で回答を行う

・「初日から登録を受けない免税事業者」を選択した場合は、2枚目(次葉)のAに進み、免税事業者と同じ手順で回答を行う

<e-Taxで適格請求書発行事業者の登録申請をする場合>

パソコンやスマートフォンから適格請求書発行事業者への登録申請をする場合は、e-Taxを使います。なお、パソコンから申請する場合は、マイナンバーカードなどの電子証明書が必要となります。また、スマートフォンからの登録申請ができるのは、国内の個人事業主のみのため注意してください。

■パソコンから申請する場合

1. e-Taxソフト、もしくはe-Taxソフト(WEB版)にアクセスする

2. e-Taxソフトの場合は、画面上に表示される「適格請求書発行事業者の登録申請書」に必要事項を入力し、e-Taxソフト(WEB版)の場合は、画面に表示された質問に回答して登録申請書の作成を行う

3. 入力完了後、登録申請を行う

4. 登録申請の通知データの内容を確認する

■スマートフォンから登録する場合

1. e-Taxにログインする(ログインの際に、マイナポータルのダウンロードが必要)

2. 氏名・生年月日などの項目を入力後、利用者識別番号を取得・登録を行う

3. 「登録申請手続き」を選択し、登録申請の作成に必要な質問に回答する

4. 登録申請後、電子署名を行う

5. 登録申請の通知データの内容を確認する

3. 適格請求書発行事業者の登録申請をする

書面で登録申請を行う場合、適格請求書発行事業者の登録申請書に記入したら、本人確認書類と併せて管轄の税務署に直接持ち込むか、管轄地域内の「インボイス登録センター」に郵送で提出しましょう。

インボイス登録センターは全国に12ヵ所あるので、納税地を管轄するインボイス登録センターを探します。

なお、e-Taxの場合は、e-Tax上で登録申請データを送信するため、書類の提出は不要です。

4. 申請してから処理されるまでの日数を確認

適格請求書発行事業者への登録を申請してから登録番号が発行・通知されるまでの期間は、e-Taxで約1ヵ月、書面で約1.5ヵ月です。適格請求書発行事業者として登録されると、「T+13桁の番号」が通知されます。なお、法人の場合は法人番号13桁の頭に「T」をつけたものが登録番号です。個人事業主の場合は、法人番号と重複しない形で振り分けられます。

提出した書類の内容に誤りや記載漏れがある場合、内容の確認などでさらに時間がかかるため、正しい情報を過不足なく書くようにしましょう。

5. インボイス登録したことを顧客へ報告

登録番号が発行・通知されたら、継続的に取引を行う顧客に、適格請求書発行事業者への登録が完了した旨とともに、登録番号を連絡しましょう。■インボイス制度の登録申請の手順

適格請求書発行事業者への登録を申請しない場合はどうなる?

適格請求書発行事業者への登録は、必須ではありません。ここからは、適格請求書発行事業者としての登録を申請しない場合、売り手側、買い手側にそれぞれどのような影響があるのかを解説します。

買い手側への影響

売り手側が適格請求書発行事業者ではないと、買い手側は仕入税額控除を受けることができません。よって、買い手側は消費税の納税負担が増える可能性があります。

また、受け取ったインボイスは、仕入税額控除を行ったことを証明できるよう、保存する必要があります。保存期間は、インボイス交付日の属する課税期間の末日の翌日から2ヵ月を経過した日から7年間です。

売り手側への影響

上記の買い手側への影響により、買い手側は少しでも税負担を軽くするために売り手側との取引を考え直し、インボイスに対応した事業者を選ぶ可能性があります。

買い手側から、売り手側に消費税額に相当する金額の値下げが要求されることもありうるでしょう。

インボイス制度の登録日は指定できるの?

インボイス制度の登録日によって課税期間が変わるため、登録日を指定できるのか気になる方もいるでしょう。

免税事業者の場合は、登録申請の際に提出日から15日目以降の日付で登録希望日を指定することが可能です。

例えば、「3月決算に合わせて4月1日から」「12月決算なので1月1日から」といったように指定して、適格請求書発行事業者になることができます。なお、課税事業者は原則として、登録を受けた日が登録日となります。

インボイス制度の登録に向け、知っておいたほうが良いこと

続いては、適格請求書発行事業者の登録に向け、知っておいたほうが良いことをご紹介します。適格請求書発行事業者の登録申請をご検討の方は、ぜひ参考にしてみてください。e-Taxで申請して通知書が到着するまでの期間を短縮しよう

顧客との関係やインボイス制度対応準備などの都合で、登録申請書提出から登録通知を受ける期間を少しでも短くしたいケースは少なくありません。この場合、申請を郵送ではなくe-Taxにすることに加え、電子データでの登録通知を希望すると、税務署での処理が済めばすみやかに電子通知が行われます。そのため、書面で郵送されるのを待つよりも早く通知を受け取れる可能性が高まるでしょう。

インボイス制度に対応したシステムの導入を検討しよう

特に、既存の会計システムや請求書発行・受領システムが適格請求書に対応していない場合、すべての作業を手作業で行わなくてはなりません。このことは、担当者の大幅な負担増大につながります。

インボイス制度に対応するためのITツール導入には、IT導入補助金の活用がおすすめです。「IT導入補助金2024 インボイス枠(インボイス対応類型)」では、中小事業者・小規模事業主などがインボイス制度に対応した「会計ソフト」「受発注ソフト」「決済ソフト」「EC運営者向けのEC管理システム」「店舗運営者向けのPOSレジ・POSシステム」等を購入した場合に補助金が下ります。

また、取引の発注者がインボイス制度に対応した受発注システムを導入し、受注者である中小企業・小規模事業者等に無償でアカウントを供与して利用させる場合に、導入費用の一部を補助する「IT導入補助金2024 インボイス枠(電子取引類型)」もあります。

補助対象や締切日、事業実施期間などを確認の上、登録申請を行うことが大切です。

「BtoBプラットフォーム 請求書」はインボイス制度に対応!

インボイス制度に対応するには、適格請求書発行事業者への登録申請が必須です。登録通知が届くまでには一定の時間がかかるため、登録を決めたら早めに申請を済ませましょう。従来の請求書から項目が追加となった適格請求書を正しく発行し、7年間の保存・交付義務に対応できるよう、ITツールの導入や社員教育にもできるだけ早く着手することをおすすめします。

電子請求書サービスの「BtoBプラットフォーム 請求書」は、請求書の受取と発行のどちらにも対応したプラットフォームで、インボイス制度に対応しています。請求業務の電子化により、印刷・封入・郵送といった経理作業を削減し、効率化を図ることも可能です。電子帳簿保存法にも対応しており、安心してご利用いただけます。

また、「BtoBプラットフォーム 請求書」は「IT導入補助金」の対象のITツールとして認定されています。IT導入補助金とは、さまざまな経営課題を解決するためのITツール導入を支援するための補助金です。自社の課題解決のために「BtoBプラットフォーム 請求書」を導入する場合は、補助金を申請することができます。

請求書をはじめとしたインボイスの作成・交付・保存をスムーズに行うために、「BtoBプラットフォーム 請求書」をぜひご検討ください。

監修者プロフィール

宮川 真一

岐阜県大垣市出身。1996年一橋大学商学部卒業、1997年から税理士業務に従事し、税理士としてのキャリアは20年以上たちました。現在は、税理士法人みらいサクセスパートナーズの代表として、M&Aや事業承継のコンサルティング、税務対応を行っています。あわせて、CFP®(ファイナンシャルプランナー)の資格を生かした個人様向けのコンサルティングも行っています。また、事業会社の財務経理を担当し、会計・税務を軸にいくつかの会社の取締役・監査役にも従事しております。

【保有資格】CFP®、税理士

この記事に関連しているコラムはこちら!

請求業務を飛躍的に改善させた活用事例

請求業務がラクになる人気機能!

請求書を電子化して、経理業務のコスト削減!

BtoBプラットフォーム請求書の詳細はこちら