最終更新日:2024年1月5日

目次

- 見積書は電子帳簿保存法の対象書類になる?

- 2022年の電子帳簿保存法改正による主な変更点

- 事前承認制度の廃止

- 検索要件の緩和

- タイムスタンプ要件の緩和

- 適正事務処理要件の廃止

- 罰則規定の強化

- 電子取引を行った際の書類のデータ保存義務化

- 見積書の保存期間は?

- 法人の場合

- 個人事業主の場合

- 電子帳簿保存法の見積書の保存方法

- 電子取引で使用した見積書の保存方法

- 紙で受け取った見積書の保存方法

- 契約に至らない見積書も保存が必要?

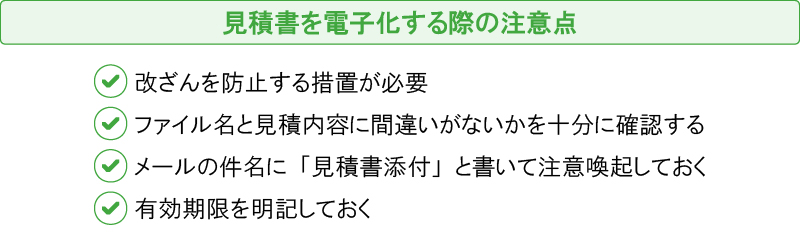

- 見積書を電子化する際の注意点

- 改ざんを防止する措置が必要

- ファイル名と見積内容に間違いがないかを十分に確認する

- メールの件名に「見積書添付」と書いて注意喚起しておく

- 有効期限を明記しておく

- 見積書の電子化にはシステムの活用が便利

見積書は電子帳簿保存法の対象書類になる?

見積書は、国税関係書類に該当するため、電子帳簿保存法の対象書類に含まれます。

国税関係書類とは、国税に関する法律で保存が義務付けられている書類のことです。国税関係書類は、貸借対照表や損益計算書などの決算書類と、見積書や請求書、領収書などの取引関係書類の2種類に分けられます。これらの書類は、すべて電子帳簿保存法の対象です。なお、電子帳簿保存法は、国税関係書類のほか、総勘定元帳や仕訳帳といった国税関係帳簿も対象になっています。

電子帳簿保存法は、対象となる帳簿や書類を電子的に保存することを認める法律です。従来、国税関係書類は紙で保存するのが決まりとなっていました。しかし、電子帳簿保存法ができたことで、電子データとして保存できるようになったのです。

2022年の電子帳簿保存法改正による主な変更点

電子帳簿保存法は、時代に応じて改正が繰り返されています。2022年の電子帳簿保存法改正によって大幅に保存要件が緩和され、国税関係帳簿や書類を電子データとして保存しやすくなりました。

ここでは、2022年の電子帳簿保存法改正による主な変更点について、それぞれ説明します。

事前承認制度の廃止

2022年の電子帳簿保存法改正によって、帳簿を電子的に保存する場合や、紙の書類をスキャンしてデータとして保存する場合に必要だった税務署長による事前承認制度が廃止されました。そのため今後は、任意のタイミングで帳簿や書類のデータ保存を始めることができます。

検索要件の緩和

電子帳簿保存法には、データとして保存している帳簿や書類の検索条件に関する要件が定められています。しかしながら、2022年の改正によって検索要件が緩和され、勘定科目での検索などができなくても、データでの保存が認められるようになりました。具体的な緩和内容は電子帳簿保存法の区分によって異なりますが、特に帳簿の保存については大幅な要件緩和が行われています。

タイムスタンプ要件の緩和

2022年の電子帳簿保存法の改正によって、紙の書類をスキャンして保存する場合の、タイムスタンプに関する要件が緩和されました。具体的には、データを自由に改変できないシステムやサービスを利用する場合のタイムスタンプの付与は不要となったことや、タイムスタンプの発行期限が最長2ヵ月と概ね7営業日以内まで延長されたこと、電子データを修正・削除した場合も、いくつかの条件を満たす場合はタイムスタンプが不要になったことなどが挙げられます。

適正事務処理要件の廃止

紙の書類をスキャンして保存する場合の、事務処理に関する要件が廃止されたことも、2022年の電子帳簿保存法の改正による変化です。従来、スキャナ保存の場合、相互けん制や定期的な検査、再発防止のための社内規定の整備が必要でしたが、法改正によりこれらが不要になりました。

罰則規定の強化

2022年の電子帳簿保存法改正によって、罰則規定が強化されました。具体的には、紙の書類をスキャンして保存する場合と、電子的に授受された書類の保存を行う場合について、不正があった際、重加算税が10%加重されることになりました。電子取引を行った際の書類のデータ保存義務化

電子的に授受した取引書類について、データとして保存することがすべての事業者に対して義務化されたのも、2022年の電子帳簿保存法改正によるものです。保存を行う際は一定の要件を満たす必要があります。このデータ保存義務化は、法人、個人事業主問わず、すべての事業者が対象です。2023年12月31日までは宥恕措置となっていましたが、2024年1月1日以降は猶予期間となるため、データ保存への対応が必須になります。適切なデータ保存が行われておらず、それを原因として正確な申告ができなかった場合、罰則を科せられる可能性もあるため、必ず対応しましょう。

見積書の保存期間は?

見積書の保存期間は、法人か個人事業主かによって異なります。

ここでは、法人、個人事業主それぞれの見積書の保存期間について説明します。

法人の場合

法人は、見積書を確定申告期限の翌日から7年間保存します。見積書の発行日から7年ではないので気をつけましょう。例えば、決算日が2023年3月31日、確定申告期限が2023年5月31日であれば、2030年5月31日まで該当の事業年度の見積書を保存します。

ただし、赤字決算になった法人が欠損金の繰越控除を受ける場合は、保存期間が10年間になります。また、青色申告書を提出しなかった事業年度で災害損失金額が生じた年度についても同様に10年間保存が必要です。

個人事業主の場合

個人事業主は、見積書を確定申告期限の翌日から5年間保存します。

保存期間は、青色申告事業者でも、白色申告事業者でも同一です。ただし、見積書を適格請求書として仕入税額控除に利用する場合は、7年間保存する必要があります。

電子帳簿保存法の見積書の保存方法

電子帳簿保存法では、電子取引で使用した見積書の保存方法と、紙で受け取った見積書をデータとして保存する場合の方法について定めています。

ここでは、電子取引で使用した見積書、紙で受け取った見積書のそれぞれの保存方法について説明します。

電子取引で使用した見積書の保存方法

電子取引とは電子帳簿保存法の区分のひとつで、電子データとして見積書などの書類をやりとりすることです。見積書のメール添付や、クラウド上のシステムで発行・交付される見積書などが該当します。電子取引をした見積書は、2024年1月1日以降、すべての事業者がデータのまま保存しなければならないと定められています。ただし、データとして保存したうえで別途紙でも保存することは可能です。

そのため、電子帳簿保存法が定める電子取引の書類保存の要件を満たす形で、保存ができるようにしておきましょう。

また、電子取引のデータを保存する際は、「真実性の要件」と「可視性の要件」という2つの要件を満たすことが求められています。これらの保存要件の内容は、下記のとおりです。

■電子取引の保存要件

| 保存要件 | 内容 |

| 真実性の要件 | ・タイムスタンプの付与や記録の訂正、削除の履歴が残るシステムの利用など、不正な改ざんが行われないように管理する必要がある ・正当な理由がない訂正や削除を防止する事務処理規程を定めて、それに従った運用を行うことも可能 |

| 可視性の要件 | ・パソコンやプリンター、システムの概要書の備え付けなどが必要 ・取引日、金額、顧客で検索できる形でデータを保存しなければならない ・そのほかにも検索要件が定められているものの、売上5,000万円以下の事業者がダウンロードの求めに応じられるようにしておく場合、満たす必要はない |

ただし、2024年1月からの猶予措置として、下記を満たす場合は保存要件がすべて不要になりました。この場合は、単にデータを保存しておくだけで問題ありません。

<猶予措置が適用されるための要件>

・保存要件に従って保存できなかった相当の理由があり、所轄の税務署に相当の理由があると認められること

・税務調査時に要求されたデータのダウンロードの求めに応じること

・税務調査時に要求された書面の提示または提出の求めに応じられること

※電子取引の要件や2024年1月からの猶予措置の詳細については「電子帳簿保存法におけるデータ保存はいつから?猶予措置とともに解説」をご覧ください。

紙で受け取った見積書の保存方法

紙で受け取った見積書や、紙で発行した見積書の控えは、紙のまま保存するか、データ化して保存するかを選択できます。紙のまま保存する場合は、事業年度や取引先ごとに整理してファイリングする方法が一般的です。

しかしながら今後は、書類のペーパーレス化は加速していくと考えられます。また、電子帳簿保存法の改正によって、データでやりとりした書類はデータで保存しなければならなくなりました。紙で保存されている見積書とデータで保存されている見積書が混在していると、業務が煩雑になってしまいます。そのため、現在は紙のまま保存している場合も、データでの保存に徐々に対応できるよう準備しておくことがおすすめです。

また、紙の見積書をデータ化する場合は、スキャンやスマートフォンなどでの写真撮影で行います。電子帳簿保存法のスキャナ保存の要件を満たせる形でデータ化しましょう。電子帳簿保存法に対応したシステムを利用するのがおすすめです。電子取引にもスキャナ保存にも対応したシステムなら、データの見積書と紙の見積書を区別することなく一元管理が可能です。

契約に至らない見積書も保存が必要?

契約に至らなかった見積書であっても、見積書が交付された時点で電子帳簿保存法が定める電子取引に該当する可能性は低いため、データの保存は必須ではありません。ただし、見積書を保存しておくことで、今後同じような取引があった場合に過去の見積書を参考にできるというメリットはあるため、「保存したデータの管理は大した負担にはならない」という企業であれば、契約に至らない見積書を保存しておいてもよいでしょう。見積書を電子化する際の注意点

見積書を電子化することで、紙の見積書の発行コストや郵送コストなどを削減できます。特に見積書を発行する機会が多い事業者は、データで作成することで業務の効率化を図れるでしょう。ただし、見積書の電子データ化には、いくつか注意点もあります。

ここでは、見積書を電子化する際の注意点について説明します。

改ざんを防止する措置が必要

見積書を電子化する際には、改ざんを防止する措置が必要です。電子帳簿保存法の改正によって、電子データで取引先とやりとりした見積書の控えは、電子データのまま保存しなければいけなくなりました。データの見積書は、紙の見積書に比べて痕跡を残さない形での改ざんがしやすい傾向にあります。そのため、不正が行われないように、タイムスタンプの付与や、改ざんや削除履歴の残るシステムを利用した書類発行が必要になります。

また、対応システムの導入をしない場合は「電子取引データの訂正および削除の防止に関する事務処理規程」を作成し、規程に則った運用が必要です。国税庁のウェブサイトの「参考資料(各種規程等のサンプル)」に事務処理規程のサンプルが公開されているので、参考にしてください。

こうした対応を取らずに不正が行われ、それが原因で本来納付すべき金額が納付されなかった場合、重加算税の加重といったペナルティが課せられる可能性があるため、日ごろから注意しましょう。

ファイル名と見積内容に間違いがないかを十分に確認する

電子データで見積書を送信する際は、見積内容とファイル名、送信先を十分確認しなければなりません。電子の見積書は、紙の見積書とは違い、ファイルを開くまで中身が見られません。そのため、ファイル名を間違えると、他社宛ての見積書を誤送信してしまうリスクが高まります。ファイル名と内容の一致しないファイルや宛先の違うファイルを送信してしまうと、取引先からの信頼も失われてしまいます。

また同時に、一貫性のあるファイル名を付けることも大切です。「yymmdd_御見積書_宛先の会社名御中_案件名」など、社内で名付けルールを決めてそれに沿った運用を行うのがおすすめです。ルールを決めておくことで、誰が担当してもどのような書類なのかがファイル名を見ただけでわかるようになるでしょう。

メールの件名に「見積書添付」と書いて注意喚起しておく

メールで見積書のやりとりをする際は、ほかのメールに埋もれてしまわないように、件名に見積書が添付されていることを明確にする文言をいれておきましょう。「【見積書】◯◯◯◯の件」「【見積書添付】◯◯株式会社××です」など、見積書であることが一目でわかるようにしておくことが大切です。有効期限を明記しておく

見積書を発行する際は、必ず有効期限を明記しておきましょう。有効期限が記載していないと、古い見積書をもとに安価での契約を迫られるリスクがあります。期限を切ることで、商談を先に進めやすくする効果も期待できます。

また、いつまで有効なのかを決めて取引先と共有することで、契約に至らなかった見積書と、至る可能性のある見積書、契約に至った見積書を正確に分類できるようになります。

見積書の電子化にはシステムの活用が便利

見積書を電子化できるシステムを利用すると、見積もりから請求までの一元管理が可能です。同じ数字を何度も打ち直す必要がなく、見積もり後の案件が現在どのような状況にあるのかもひと目でわかるため、業務効率化に役立つでしょう。見積書の電子化にお困りの方には、「BtoBプラットフォーム TRADE」がおすすめです。「BtoBプラットフォームTRADE」は、見積書、契約書、発注書、納品書、請求書という取引上必要な書類を一元管理できる受発注プラットフォームです。テンプレートを登録しておけば書類を簡単に作成できますし、作成データは10年間保存されるため、発行した書類の保存方法に悩む必要もありません。JIIMA認証を取得した電子帳簿保存法対応システムで、インボイスにも対応しています。請求書の受取から発行まで対応できる電子請求書システムの「BtoBプラットフォーム 請求書」と併せてぜひご活用ください。

また、現在の運用フローを変えずに電子帳簿保存法に対応するなら、「BP Storage」がおすすめです。紙の書類もデータでやりとりした書類も、すべて電子帳簿保存法に対応する形式でデータとして保存できるため、紙の書類の保管コスト削減や、書類を探す手間の軽減につながります。ぜひご活用ください。

監修者プロフィール

宮川 真一

岐阜県大垣市出身。1996年一橋大学商学部卒業、1997年から税理士業務に従事し、税理士としてのキャリアは20年以上たちました。現在は、税理士法人みらいサクセスパートナーズの代表として、M&Aや事業承継のコンサルティング、税務対応を行っています。あわせて、CFP®(ファイナンシャルプランナー)の資格を生かした個人様向けのコンサルティングも行っています。また、事業会社の財務経理を担当し、会計・税務を軸にいくつかの会社の取締役・監査役にも従事しております。

【保有資格】CFP®、税理士

この記事に関連しているコラムはこちら!

請求業務を飛躍的に改善させた活用事例

請求業務がラクになる人気機能!

請求書を電子化して、経理業務のコスト削減!

BtoBプラットフォーム請求書の詳細はこちら