最終更新日:2023年9月26日

目次

- インボイス制度をおさらい!適格請求書と仕入税額控除とは?

- インボイス制度導入後、免税事業者の仕入税額控除はどうなる?

- 免税事業者のまま適格請求書発行事業者に登録しないとどうなる?

- インボイス制度の経過措置とは?

- 仕入税額控除の経過措置期間と控除の割合

- 経過装置の対象者と要件

- 経過措置期間中の仕入税額控除の計算方法は?

- 課税仕入れの消費税額が10%の場合の計算方法

- 課税仕入れの消費税額が8%の場合の計算方法

- 経過措置期間中の仕訳はどうする?

- 該当費用に上乗せする場合

- 雑損失で処理する場合

- 仕入税額控除や売上税額の計算方法を具体例で解説

- 適格請求書発行事業者に登録せず、仕入税額控除ができない場合

- 課税事業者になったら納める消費税額はどう変わるのか

- 簡易課税制度を選ぶとどうなる?

- 簡易課税制度に関係する「みなし仕入率」とは?

- みなし仕入率を使った納める消費税額の計算例

- 適格請求書発行事業者になるにはどうしたらいい?

- インボイス制度の経過措置にある計算方法と割合を覚えておきましょう

インボイス制度をおさらい!適格請求書と仕入税額控除とは?

インボイス制度とは、正確な税率と税額を顧客に伝えるための制度です。2023年10月1日の導入後、適格請求書発行事業者は「インボイス」と呼ばれる必要事項を満たした請求書を顧客に対して発行することになります。

なお、適格請求書発行事業者になれるのは、消費税の課税事業者のみです。免税事業者はインボイスを発行できません。

※インボイス制度の詳細については「インボイス制度開始まであとわずか!内容と対応をわかりやすく図解で解説」をご覧ください。

インボイス制度導入後、免税事業者の仕入税額控除はどうなる?

インボイス制度の導入後、インボイスを発行できない免税事業者からの仕入れは、仕入税額控除の対象外となります。ただし、経過措置が設けられており、2029年9月30日までに段階的に控除対象金額が減少していきます。

インボイスを発行できるのは適格請求書発行事業者の登録を行った事業者のみで、適格請求書発行事業者として登録できるのは課税事業者だけです。つまり、消費税の納税を免除されている免税事業者は、みずから選択して課税事業者になりインボイスを発行するか、インボイスを発行しないまま取引を行うか、どちらかを選択しなければいけません。

顧客が免税事業者であったり、一般消費者であったりする事業者は、顧客の仕入税額控除の心配をする必要がありません。免税事業者のまま事業を続けても、取引上の影響はないでしょう。

しかし、課税事業者や、インボイス制度導入にあたって新たに課税事業者になる選択をした事業者と取引を行っている場合、インボイスを発行できないことで不利になる可能性があります。

免税事業者のまま適格請求書発行事業者に登録しないとどうなる?

免税事業者であっても課税事業者であっても、適格請求書発行事業者の登録を行うかどうかは任意です。

しかし、課税事業者は登録をしないメリットがないため、通常は登録を行うことになるでしょう。一方、免税事業者は、適格請求書発行事業者に登録するかしないかで、それぞれ異なるメリットとデメリットがあります。

・適格請求書発行事業者の登録をしない場合

適格請求書発行事業者に登録しない場合は、これまでどおり免税事業者として事業を継続していくことになります。受け取った消費税は、全額利益として手元に残せますし、消費税の申告も不要です。

しかし、顧客が課税事業者だった場合、仕入税額控除が受けられないことから取引上不利になる可能性があるでしょう。「仕入税額控除の対象にならない分、値引きを行う」「競合他社にはない独自のサービスを行う」といった対処をとらないと、取引を敬遠されるおそれがあります。

・適格請求書発行事業者の登録をする場合

適格請求書発行事業者として登録を行うためには、課税事業者にならなければいけません。課税事業者になるということは、決算時に消費税の申告と納税を行うということです。そのため、従来よりも決算手続きが煩雑になり、手元に残る利益も目減りします。一方で、顧客は従来どおり仕入税額控除が可能です。

顧客との関係を良好に保ち、取引を継続するためには、適格請求書の登録を行ったほうが良いです。しかし、手元に残る利益が減る点や、事務処理が煩雑になる点については留意しておかなければいけません。免税事業者は、どちらのメリットが大きいか慎重に検討しましょう。

とはいえ、インボイス制度には経過措置も設けられています。2023年10月までに必ず結論を出さなければいけないというわけではありません。

インボイス制度の経過措置とは?

インボイス制度には、2029年9月30日まで仕入税額控除の経過措置が設けられています。経過措置期間中は、インボイスがなくても一定の仕入税額控除が認められます。この経過措置は、免税事業者と取引を行う課税事業者の急激な負担を避けるために設けられたものです。

ここでは、インボイス制度の経過措置について詳しく説明します。

仕入税額控除の経過措置期間と控除の割合

仕入税額控除の経過措置期間と控除割合は下記のとおりです。<仕入税額控除の経過措置期間と控除割合>

・2023年10月1日から2026年9月30日まで:80%

・2026年10月1日から2029年9月30日まで:50%

そもそも仕入税額控除とは、顧客から受け取った消費税を納税する際に、自社が顧客に対して支払った消費税額を差し引ける制度です。例えば、年間の課税売上高が3,000万円、受け取った消費税が300万円の事業者が、顧客から1,000万円の仕入れを行って100万円の消費税を支払っていたとすると、納税する消費税は300万円-100万円=200万円となります。これが仕入税額控除です。

ところが、インボイス制度が始まると、原則としてインボイス以外の請求書では仕入税額控除が認められません。免税事業者はインボイスを発行できないため、結果として、仕入税額控除の対象から外れてしまい、消費税の納税額が高額になる可能性があります。この負担を避けるための措置が、経過措置です。

上記の例の1,000万円の仕入先が免税事業者だった場合、インボイス制度導入後、2023年10月1日から2026年9月30日までは消費税の80%、2026年10月1日から2029年9月30日までは50%を仕入税額控除の対象にできます。そして、2029年10月1日以降は仕入税額控除ができなくなります。

インボイス制度導入後、即座に一切の仕入税額控除ができなくなるわけではありません。顧客と協議しながら、今後について検討しましょう。なお、経過措置期間中の仕入税額控除の詳しい計算方法については、後程ご説明します。

経過装置の対象者と要件

仕入税額控除に関する経過措置の対象者は「適格請求書発行事業者以外の事業者と課税取引をしている課税事業者」です。それ以外の事業者については、そもそも経過措置を利用する必要がありません。仕入税額控除の経過措置を利用するためには、下記の2つの要件を満たさなければいけません。顧客の協力を得る必要があるため、事前に連絡しておきましょう。

・請求書等に関する要件

経過措置を受ける際は、原則として顧客から受け取る請求書等に下記の5点が記載されている必要があります。

<請求書等に記載が必要な項目>

・発行者の名称

・取引年月日

・取引内容(軽減税率の対象の場合はその旨)

・税率ごとに合計した取引金額

・請求書等の宛先

・帳簿に関する要件

仕入税額控除の経過措置を受ける取引については、帳簿に「取引相手の名称」「取引年月日」「取引内容」「取引金額」の4点に加えて、経過措置の適用を受ける課税仕入れである旨の明記が必要です。「80%控除対象」「免税事業者からの仕入れ」などと記載しておきましょう。

そのほか、対象の取引に「※」などの記号をつけておき、別途「※は80%控除対象」などとまとめて記載することもできます。

※インボイス制度の経過措置の詳細については「インボイス制度には経過措置がある!仕入税額控除のわかりやすい計算例とともに解説」をご覧ください。

経過措置期間中の仕入税額控除の計算方法は?

仕入税額控除の経過措置期間中は、課税仕入れの計算方法に注意が必要です。経過措置の対象となる免税事業者から仕入れを行った場合の具体的な計算方法について、具体例を挙げながら解説します。

そもそも、課税仕入れの仕入税額の計算は、積上げ計算が原則です。ただし、売上税額を割戻し計算している事業者は、仕入税額も割戻し計算で計算できます。どちらを選択することもできますが、計算方法は統一しなければいけません。

ここでは、割戻し計算を行う場合の計算方法について紹介します。なお、消費税は国税と地方税に分けられますが、ここでは国税について解説します。

課税仕入れの消費税額が10%の場合の計算方法

課税仕入れの消費税額が10%の場合、うち国税は7.8%、地方消費税が2.2%です。よって、課税仕入れにかかる消費税額は下記の計算式で求めます。

<課税仕入れの消費税額が10%の場合の計算方法>

仕入税額=税込の課税仕入れ額×7.8÷110

例えば、免税事業者からの税込課税仕入れ額が1,100万円だった場合の仕入税額は、1,100万円×7.8÷110=78万円となります。

また上記の取引が、2023年10月1日から2026年9月30日までの間だった場合、80%の仕入税額控除が受けられます。この場合の仕入税額控除の額は、78万円×80%=62万4,000円です。なお、1円未満の端数が出たときは、切り捨てとなります。

一方、取引が2026年10月1日から2029年9月30日までだった場合は50%が仕入税額控除の対象となります。この場合の仕入税額控除の額は、78万円×50%=39万円です。

なお、適格請求書発行事業者との取引と免税事業者との取引の両方がある場合、適格請求書発行事業者に支払った仕入税額は全額が仕入税額控除の対象になります。経過措置の対象になるのは、あくまでも免税事業者からの課税仕入れのみです。

課税仕入れの消費税額が8%の場合の計算方法

課税仕入れの消費税額が8%だった場合は、国税が6.24%、地方消費税が1.76%です。国税の仕入税額の計算方法は以下のとおりです。

<課税仕入れの消費税額が8%の場合の計算方法>

仕入税額=税込の課税仕入れ額×6.24÷108

例えば、免税事業者からの税込課税仕入れ額が1,080万円だった場合の仕入税額は、1,080万円×6.24÷108=62万4,000円となります。

こちらも、取引が2023年10月1日から2026年9月30日までの間だった場合は80%、2026年10月1日から2029年9月30日までだったときは50%が仕入税額控除の対象となります。仕入税額控除の対象が80%となる期間であれば62万4,000円×80%=49万9,200円、仕入税額控除の対象が50%となる期間であれば62万4,000円×50%=31万2,000円が仕入税額控除の額です。

経過措置期間中の仕訳はどうする?

経過措置期間中に免税事業者などから課税仕入れを行う場合、支払った消費税額の80%または50%が仕入税額控除の対象となり、残りの20%または50%は対象になりません。対象にならない部分の消費税額の仕訳方法を検討しておく必要があります。

経過措置期間中の仕訳として考えられる処理方法は、2種類あります。ひとつは対象にならない部分を費用に上乗せする方法、もうひとつは雑損失など別の勘定科目で処理する方法です。

ここでは、それぞれの方法について、具体例を挙げながら解説します。

該当費用に上乗せする場合

仕入税額控除の対象にならない金額を仕入れ費用に上乗せする場合は、仕訳の時点で個別に仕入税額控除の額とそれ以外を区別して記帳します。例として、本体価格1万円、消費税額1,000円、合計1万1,000円の商品を仕入れたときの記帳方法を見てみましょう。

まず、取引が行われた時点で、消費税額と合わせて1万1,000円を支払います。この場合の仕訳は、下記のとおりです。

■本体価格に上乗せした場合の仕訳例

| 借方 |

借方 |

貸方 |

金額 |

|---|---|---|---|

| 仕入れ | 10,000 | 普通預金 | 11,000 |

| 仮払消費税 | 1,000 |

この場合の仕訳は下記のとおりです。

■仕入れ金額に上乗せした場合の仕訳例

| 借方 |

金額 |

貸方 |

金額 |

|---|---|---|---|

| 仕入れ | 10,200 | 普通預金 | 11,000 |

| 仮払消費税 | 800 |

また、決算のときは、従来どおり顧客から受け取った仮受消費税と仮払消費税を相殺して、未払消費税を計上します。

仮に仮受消費税が2,000円だった場合の仕訳方法は下記のとおりです。

■決算時に仮受消費税と仮払消費税を相殺した場合の仕訳例

| 借方 |

金額 |

貸方 |

金額 |

|---|---|---|---|

| 仮受消費税 | 2,000 | 仮払消費税 | 800 |

| 未払消費税等 | 1,200 |

なお、実際には決算時の仕訳は年間の仮受消費税と仮払消費税の合計額で行います。

雑損失で処理する場合

仕入税額控除の対象にならない金額を雑損失などでまとめて処理する方法もあります。この方法には、仕入時の仕訳が従来と同じでわかりやすく、個別の計算をしないためミスも起こりにくいというメリットがあります。反面、仕訳の時点では実際には仕入税額控除の対象にならない金額まで仮払消費税として処理することから、決算時まで全体が見えにくいという難点もあります。例えば、本体価格1万円、消費税額1,000円、合計1万1,000円の商品を仕入れた場合の仕訳方法は下記のとおりです。

■雑損失で処理する場合の取引発生時点の仕訳例

| 借方 |

金額 |

貸方 |

金額 |

|---|---|---|---|

| 仕入れ | 10,000 | 普通預金 | 11,000 |

| 仮払消費税 | 1,000 |

取引発生時点の仕訳方法は、これまでと変わりません。従来どおり仕訳を行いましょう。ただし、該当の取引が80%税額控除の対象であることがわかるようにしておく必要があります。

その上で、決算の際に下記の仕訳を行います。

■雑損失で処理する場合の決算時の仕訳例

| 借方 |

借方 |

借方 |

金額 |

|---|---|---|---|

| 雑損失 | 200 | 仮払消費税 | 200 |

これで、仮払消費税から200円が差し引かれ、代わりに雑損失に200円が計上されます。後は、仮受消費税との差額を未払消費税等として計上、納付を行えば完了です。

なお、この場合も実際に決算時点で行う仕訳は、それぞれの取引の合計額に対して行います。

仕入税額控除や売上税額の計算方法を具体例で解説

前述のとおり、免税事業者かどうか、そして猶予期間によって仕入税額控除の内容は変わるのです。

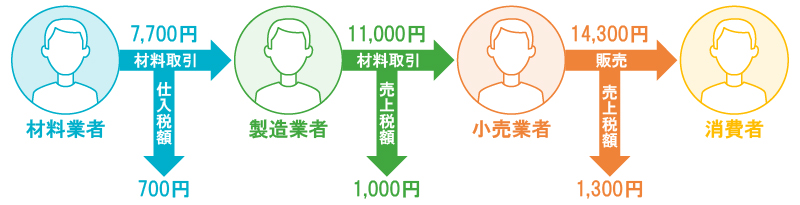

では、とある製造業者が、材料業者から仕入れをして製造した製品が小売業者から消費者に流通する場合を例に、仕入税額や売上税額を見てみましょう。

<とある製造業者の諸条件>

・材料業者から製造業者が7,700円で材料を取引して、仕入税額は700円。

・製造業者から小売業者へ11,000円で商品を取引して、売上税額は1,000円。

・小売業者から消費者へ14,300円で商品を販売して、売上税額は1,300円。

では製造業者が、「適格請求書発行事業者に登録せず、仕入税額控除ができない場合」、どうなるのでしょうか。「課税事業者になったら納める消費税額はどう変わるのか」などについて、細かく見ていきましょう。

適格請求書発行事業者に登録せず、仕入税額控除ができない場合

製造業者は小売業者にインボイスを発行できません。また小売業者は、インボイスがないために仕入税額控除ができなくなるのです。そうなると、納める消費税額の計算式「売上税額-仕入税額」は下記のようになります。

・適格請求書発行事業者に登録している場合の計算式は「1,300(小売業者の売上税額)-1,000(製造業者の仕入税額)=300」となり、納める消費税額は300円

・適格請求書発行事業者に登録していない場合の計算式は「1300(小売業者の売上税額)-0(製造業者の仕入税額)=1,300」となり、納める消費税額は1,300円

このように顧客の納める消費税額は、非常に高くなってしまうのです。

課税事業者になったら納める消費税額はどう変わるのか

製造業者が課税事業者になった場合、納める消費税額はどう変わるのでしょう。そもそも納める消費税額は、「売上税額-仕入税額」で計算します。よって下記のようになります。■製造業者が課税事業者になった場合の消費税額の計算式

| 適格請求書発行事業者に登録している場合 | この場合の計算式は「1,000(製造業者の売上税額)-700(材料業者からの仕入税額)=300」となり、納める消費税額は300円となる |

もう少し詳しく説明すると、課税事業者になったからといって、例えば「売上の10%」を納税しなければならない、とはなりません。課税事業者になったとしても、インボイスを保存した上で仕入税額控除をしていくと、上記の計算式になり、納める消費税額は300円で済みます。

簡易課税制度を選ぶとどうなる?

課税事業者になった場合、本則課税しか選べないのでしょうか。実は簡易課税制度という方法も選ぶことができます。簡易課税制度を選ぶと、下記のように計算式が変わります。■課税制度ごとの消費税額の計算式

| 本則課税 | 売上税額-仕入税額 |

| 簡易課税 | 売上税額-仕入税額(売上税額×みなし仕入率) |

一見、複雑になったと感じるかもしれません。しかし簡易課税では、売上税額と自分の事業区分がわかれば、仕入税額が導き出せるため、納める消費税額もかんたんに計算できます。またインボイスの保存も不要です。

また、インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になり、前々(事業)年度の課税売上が1,000万円以下の事業者は、2割特例の対象となります。2割特例とは、税負担を「売上税額×20%」に軽減できる措置のことです。2割特例の対象期間は2023年10月1日から2026年9月30日を含む課税期間で、事前の届出は不要です。また、消費税の申告の際には申告書に2割特例を適用した旨を追記する必要があります。

簡易課税制度に関係する「みなし仕入率」とは?

簡易課税制度を選択した場合、年間の課税売上高に対して、業種ごとに決められた「みなし仕入率」を乗じることで消費税の金額を計算します。

みなし仕入率は、事業区分によって下記のように変わります。

■事業区分ごとのみなし仕入率

| 事業区分 |

事業 |

みなし仕入れ率 |

|---|---|---|

| 第一種 | 卸売業 | 90% |

| 第二種 | 小売業、農林漁業(飲食料品) | 80% |

| 第三種 | 製造業、農林漁業(飲食料品除く)等 | 70% |

| 第四種 | その他事業(飲食店業等) | 60% |

| 第五種 | サービス業等 | 50% |

| 第六種 | 不動産業 | 40% |

みなし仕入率を使った納める消費税額の計算例

例えば、前述の製造業者は製造業に当たるため、みなし仕入率は70%になります。

よって例えば、売上税額が1,000円だった場合、「1,000×70%」で仕入税額は700円。売上税額は1,000円なので仕入税額の700円を差し引くと、納める消費税額は300円になるのです。

適格請求書発行事業者になるにはどうしたらいい?

適格請求書発行事業者になるにはどうしたらよいのでしょうか。税務署に適格請求書発行事業者の登録申請書を提出すると、課税事業者ならびに適格請求書発行事業者として登録を受けられます。

適格請求書発行事業者の詳細については「適格請求書発行事業者とは?登録申請書の書き方や申請方法を解説」をご覧ください。

インボイス制度の経過措置にある計算方法と割合を覚えておきましょう

インボイス制度が導入されても、2029年9月30日まで段階的に経過措置が設けられます。適格請求書発行事業者になるかどうか迷う場合、経過措置の割合を見ながら考えてもよいでしょう。またインボイス制度における仕入税額控除の計算方法も、「本則課税」だけでなく「簡易課税」があり、好きなほうから選べます。株式会社インフォマートが提供する「BtoBプラットフォーム 請求書」は、インボイス制度や電子帳簿保存法に対応。制度変更によってわからない点があっても、請求書の発行や管理を安心して進められます。適切かつ迅速な経理業務を目指すためにも、請求書管理システムの導入を検討してみましょう。

「BtoBプラットフォーム 請求書」についてのよくある質問はこちら

|

よくある質問 Q1.インボイスの経過措置とは? インボイスの経過措置とは、2029年9月30日まで一定の仕入税額控除が認められる経過措置のことで、経過措置期間中は、インボイスがなくても一定の仕入税額控除が認められます。この経過措置は、免税事業者と取引を行う課税事業者の急激な負担を避けるために設けられたものです。詳しくは「インボイス制度の経過措置とは?」をご確認ください Q2.インボイスの経過措置の計算方法は? 課税仕入れ消費税額が10%の場合、仕入税額は「税込の課税仕入れ額×7.8÷110」で求めることができ、この取引が80%の仕入税額控除期間であった場合は「仕入税額×80%」が仕入税額控除金額となります。詳しくは「経過措置期間中の仕入税額控除の計算方法は?」をご確認ください Q3. インボイスの経過措置の80%はいつまでですか? インボイスの経過措置期間のうち、2023年10月1日から2026年9月30日までは仕入税の80%、2026年10月1日から2029年9月30日までは50%を仕入税額控除の対象にできます。そして、2029年10月1日以降は仕入税額控除ができなくなります。詳しくは「仕入税額控除の経過措置期間と控除の割合」をご確認ください |

監修者プロフィール

宮川 真一

岐阜県大垣市出身。1996年一橋大学商学部卒業、1997年から税理士業務に従事し、税理士としてのキャリアは20年以上たちました。現在は、税理士法人みらいサクセスパートナーズの代表として、M&Aや事業承継のコンサルティング、税務対応を行っています。あわせて、CFP®(ファイナンシャルプランナー)の資格を生かした個人様向けのコンサルティングも行っています。また、事業会社の財務経理を担当し、会計・税務を軸にいくつかの会社の取締役・監査役にも従事しております。

【保有資格】CFP®、税理士