最終更新日:2023年12月4日

目次

- 電子帳簿保存法とは?

- 電子帳簿保存法の改正内容

- 電子取引における電子データ保存の義務化

- 国税関係帳簿・書類の要件の緩和

- 罰則規定の強化

- 電子取引のデータ保存が義務になるのはいつから?

- 2024年1月からの「猶予措置」とは?

- 猶予措置が適用されるための要件

- 電子帳簿保存法に猶予が設けられた理由

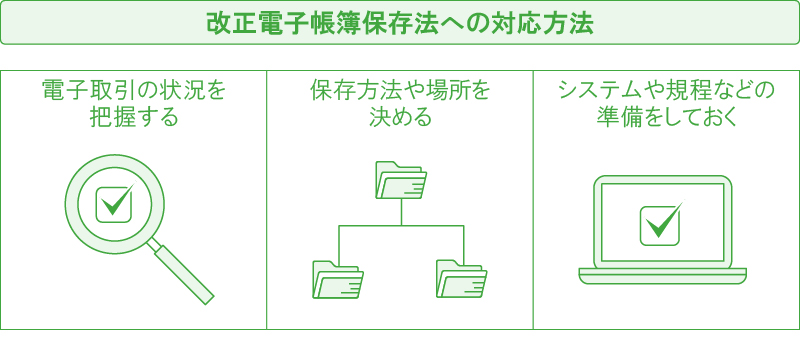

- 改正電子帳簿保存法への対応方法

- 電子取引の状況を把握する

- 保存方法や場所を決める

- システムや規程などの準備をしておく

- 業務効率化のためにも、電子帳簿保存法に対応したシステムの導入を

電子帳簿保存法とは?

電子帳簿保存法とは、電子データとして帳簿や書類を保存する場合、信頼できるデータとして保存が行われるように、保存義務や方法などを規定した法律です。電子帳簿保存法にもとづき国税関係帳簿書類を管理することで、書類の一部、または全部について電子データによる保存を行うことができ、書類の管理に関する作業を軽減するとともに、紙を保管するために必要な物理的スペースを節約することができます。

1998年の創設以来、何度か法改正が行われ、電子データとして保存できる書類の範囲は徐々に拡大されていますが、2022年1月に施行された改正法では、書類の電子保存を進めるための抜本的な要件緩和が行われました。

電子帳簿保存法の改正内容

電子帳簿保存法は、2022年1月に大きな改正が行われました。ここからは、電子帳簿保存法の改正内容のうち、重要なポイントを3つご紹介します。

電子取引における電子データ保存の義務化

2022年1月の電子帳簿保存法改正後は、電子取引データを電子データのまま保存することが義務付けられました。改正以前は、電子メールやオンライン上で電子データとしてやりとりした請求書や領収書などの電子取引データを、紙に印刷して保存してもよいことになっていました。

ここでの「電子取引データ」は、EDIシステムを使用した取引、クラウド経由の取引、電子メールに添付されたPDFデータなどさまざまな種類のデータが該当します。データを保存する際には、電子取引データの保存要件である「真実性の要件」と「可視性の要件」を満たす必要があることにも注意しましょう。

国税関係帳簿・書類の要件の緩和

2022年の電子帳簿保存法の改正により、国税関係帳簿・書類の要件は大きく緩和されています。まず、税務署に保存しようとする時期の3ヵ月前までに所定の書式で届出を行う「事前承認制度」が廃止され、申請のための事前準備や届出書類の作成が不要になりました。電子帳簿の保存要件も緩和されており、正規の簿記の原則(一般的には複式簿記)に従った記帳を行い、以下の3つの要件を満たしていれば電子帳簿の保存ができます。

<電子帳簿の保存要件>

・システム関係書類(システム概要書、システム仕様書、操作説明書、事後処理マニュアル)などを備え付ける

・保存場所に、パソコンなど、プログラム、ディスプレイ、プリンタおよびこれらの操作マニュアルを備え付け、画面や書面などにすみやかに出力できるようにしておく

・税務職員が質問検査権にもとづいて電磁的記録のダウンロードを求めたときに、応じられるようにしておく

また、これまでは検索要件として、国税関係書類の種類に応じた項目により検索できるようにする必要がありましたが、改正後の記録項目は「取引年月日」「取引金額」「取引先」のみです。紙の書類をスキャナ保存する場合に、不正を防止するために事務処理を2人以上で行うなどのルールを定めていた「適正事務処理要件」も廃止されています。

取引情報の改ざんが行われていないことを証明するために付与する「タイムスタンプ」についても、要件が緩和されました。具体的には、書類の受け取りからタイムスタンプを付与し、スキャナ保存を行うまでの期間がこれまでの「3営業日以内」から「最長2ヵ月と概ね7営業日以内」に延長されています。

加えて、取引情報の修正や削除履歴が記録できるシステムを利用している場合、または取引情報の修正や削除ができないシステムを利用している場合はタイムスタンプの付与自体が不要になりました。

罰則規定の強化

要件の緩和によって電子帳簿保存の導入は行いやすくなりましたが、その一方で不正に対する罰則が強化されました。電子取引に関する文書に改ざんなどがあり、申告漏れなどが生じた場合には、通常課される重加算税に10%が加重された金額が課されます。また、電子取引など電子データとして保存する義務がある書類を紙で保存した場合、会社法にもとづく罰金が科せられる可能性があります。

電子取引のデータ保存が義務になるのはいつから?

電子取引のデータ保存が義務化されたのは、改正電子帳簿保存法が施行された2022年1月以降です。しかし、電子保存へのすみやかな対応が難しい事業者も多かったため、2021年12月に電子取引データ保存に関して2年間の宥恕措置(ゆうじょそち)が設けられました。

この宥恕措置(2023年12月31日まで)は、電子的に取引した請求書や領収書をプリントアウトして、税務調査などの際に提示または提出ができるようにしていれば法律違反にはなりません。

なお、電子取引のデータ保存は、2023年12月31日で宥恕措置が終了し、2024年1月以降は完全義務化される予定でした。しかし、急激な変化に対応することができない事業者も一定数存在することから、2024年1月以降も猶予期間を設け、一定の要件を満たした事業者は保存義務を猶予されることになりました。

一定の要件とは、「相当の理由があると判断された場合、かつダウンロードの求めや出力書面の提出に応じられる場合」です。ただし、「相当の理由」の明確な基準は、現時点で示されていません。

2024年1月からの「猶予措置」とは?

2024年1月からの猶予措置とは、2023年12月末までで廃止される宥恕措置に代わり、要件をすべて満たす場合に適用されるものです。

猶予措置が適用されるための要件

電子取引のデータ保存について、猶予措置が適用される要件は以下のとおりです。

<猶予措置が適用されるための要件>

・保存要件に従って保存できなかった相当の理由があり、所轄の税務署に相当の理由があると認められること

・税務調査時に要求されたデータのダウンロードの求めに応じること

・税務調査時に要求された書面の提示または提出の求めに応じられること

ここでの「相当の理由」とは、自己都合も含めて保存環境が整っていない状況が該当します。例えば、保存システムやワークフローなどの整備が間に合わない場合や、環境は整備したが資金繰りや人手不足などで対応できない場合が挙げられます。

上記のようなケースに当てはまらず、満たすべき要件に従って保存できるにもかかわらず電子保存を行っていない場合は、猶予措置は適用されません。電子取引で授受した取引情報は電子保存が原則であり、あくまで猶予措置であることに注意しましょう。

電子帳簿保存法に猶予が設けられた理由

電子帳簿保存法の改正において2年間の猶予が設けられた事項は、電子取引における電子データ保存の義務化に関してのみです。その背景には、経費処理を紙媒体で行っており、法改正に対応するためのシステム整備などが間に合わない企業が数多くみられたということがあります。改正電子帳簿保存法に対応するためには、電子帳簿保存法に対応したソフトウェアを導入したり、データの登録や移行のために手作業で対応したりする必要があります。しかし、法改正に対する認知・理解が浸透せず、どのように対応すべきか混乱してしまう企業も少なくありませんでした。

そのため、改正電子帳簿保存法が施行された2022年1月1日から2023年12月31日までの2年間は、以下の2つの条件を満たしていれば、紙媒体での保存も許可するという宥恕措置が設けられました。宥恕措置が認められる条件は以下のとおりです。

<宥恕措置が認められる場合>

・所轄税務署長が、当該電子取引の取引情報に係る電磁的記録を保存要件に従って保存をすることができなかったことについて、やむをえない事情があると認める場合

・当該保存義務者が、当該電磁的記録の出力書面の提示、または提示の求めに応じることができるようにしている場合

2024年1月以降は「猶予期間」になりますが、こちらは上で解説したとおり、現時点では具体例の提示はされていません。

改正電子帳簿保存法への対応方法

改正電子帳簿保存法に対応し、帳簿書類を適切に管理するにはどのような方法があるのでしょうか。ここからは、改正電子帳簿保存法への対応方法を3つご紹介します。

電子取引の状況を把握する

改正電子帳簿保存法に対応するには、まず社内のすべての取引を整理し、電子取引に該当するか否かを事前に把握しておくことが大切です。電子メールでのやりとりだけでなく、ウェブサイトからダウンロードした領収書や、クラウドサービスで発行した請求書など、紙を使用しないすべての取引が電子取引データとみなされます。社内でどのような電子取引が行われているか、関係部署へ確認をすすめましょう。

保存方法や場所を決める

対応方法としては、電子取引データの保存方法や場所を決めることも大切です。電子取引のデータは、適切な取引を証明するため、下記の4つの要件のうちいずれかを満たさなければいけません。<電子取引データの保存要件>

・タイムスタンプが付与されたデータを受領する

・すみやかにタイムスタンプを付与する

・データの訂正や削除をした履歴が残るシステムまたは訂正や削除ができないシステムを利用する

・改ざん防止に関する事務処理規程を作って守る

また、上記の要件いずれかを満たすことに加え、税務調査に対応するためにデータを検索できる状態での保存が義務付けられています。表計算ソフトでファイルリストを作成したり、規則性のあるファイル名にしたりすることで、検索要件に対応しましょう。

システムや規程などの準備をしておく

データの保存方法を決めたら、改ざん防止に関する事務処理規程の作成や、タイムスタンプ・訂正削除履歴が残るシステムの導入などの準備を進めておくことが大切です。事務処理規程を作成する際は、国税庁のウェブサイトに掲載されているサンプルデータを活用することで事務作業の負荷軽減に役立ちます。また、電子取引だけでなく電子帳簿保存やスキャナ保存に対応しているシステムを採用することで、ワンストップですべての電子帳簿書類の管理を行うことが可能になります。さまざまなシステムが販売されているので、比較検討を行ってもよいでしょう。

業務効率化のためにも、電子帳簿保存法に対応したシステムの導入を

猶予期間が設けられているとはいうものの、電子取引のデータ保存は義務であり、早急に対応する必要があります。また、電子帳簿書類管理システムを導入する際には管理ルールを定める必要がありますが、業務を効率化する上でも書類の電子保存には大きなメリットがあります。

この機会に、請求書全般の電子化を検討してみてはいかがでしょうか。請求書からスタートして、領収書、見積書と段階的に経理のペーパーレス化を進めていくことで、業務効率化を図れます。

株式会社インフォマートが提供する「BtoBプラットフォーム 請求書」は、請求書の受領と発行、双方に対応した電子化システムです。請求書のペーパーレス化や、経理のテレワーク化の実現にお役立てください。

また、請求書以外のあらゆる国税関係書類の電子化を進めていくなら「STORAGE by invox」が便利です。請求書をはじめ、契約書や領収書、納品書、検収書、見積書、注文書などを一括して、電子帳簿保存法に対応する形で電子保存できます。ぜひ導入をご検討ください。

監修者プロフィール

宮川 真一

岐阜県大垣市出身。1996年一橋大学商学部卒業、1997年から税理士業務に従事し、税理士としてのキャリアは20年以上たちました。現在は、税理士法人みらいサクセスパートナーズの代表として、M&Aや事業承継のコンサルティング、税務対応を行っています。あわせて、CFP®(ファイナンシャルプランナー)の資格を生かした個人様向けのコンサルティングも行っています。また、事業会社の財務経理を担当し、会計・税務を軸にいくつかの会社の取締役・監査役にも従事しております。

【保有資格】CFP®、税理士

この記事に関連しているコラムはこちら!

請求業務を飛躍的に改善させた活用事例

請求業務がラクになる人気機能!

請求書を電子化して、経理業務のコスト削減!

BtoBプラットフォーム請求書の詳細はこちら