最終更新日:2023年7月28 日

目次

- 電子帳簿保存法とは書類を電子保存するための要件を定めた法律のこと

- 電子帳簿保存法によって定められた3つの保存区分

- 電子帳簿等保存

- スキャナ保存

- 電子取引

- 領収書の電子化で得られるメリット

- 印紙税がかからない

- 経理業務の効率化・迅速化が期待できる

- 経理担当者のテレワークが実現できる

- 領収書を電子保存する際の要件

- データで受け取った場合の保存方法

- 紙で受け取った場合の保存方法

- 領収書の原本は保管しなければならない?

- 領収書の電子化を推進するためのポイント

- キャッシュレス決済を社内で推進する

- クラウド会計システム・経費精算サービスの導入

- 書類を電子保存して経理業務を効率化しよう

電子帳簿保存法とは書類を電子保存するための要件を定めた法律のこと

電子帳簿保存法とは、書類を電子的に保存するための要件を定めた法律です。

通常、国税関係書類は書類で保存しなければならないと定められています。しかし、電子帳簿保存法が1998年に施行されたことで、要件を満たせば電子的に保存することが可能になりました。電子帳簿保存法は、その後も時代の変化に合わせて繰り返し改正が行われています。

直近では、電子帳簿保存法は2022年に改正されました。この改正によって、国税に関わる帳簿や請求書、領収書などの電子保存が以前よりさらに手軽に行えるようになりました。

電子帳簿保存法によって定められた3つの保存区分

2022年の電子帳簿保存法改正によって、どのような保存区分が定められたのでしょうか。

ここでは「電子帳簿等保存」「スキャナ保存」「電子取引」の3つについて、それぞれ説明します。

電子帳簿等保存

電子帳簿等保存は、社内で電子的に作成した帳簿や書類をデータのまま保存することに関して定めた区分です。改正によって、事前に税務署長の承認を受けなくても電子的な保存ができるようになりました。

また、電子帳簿保存はこれまで一定の要件を満たさなければ利用できませんでした。この要件が、改正後は大幅に緩和されています。ただし「優良な電子帳簿保存」として認められるためには、従来と同等の要件を満たす必要があります。

スキャナ保存

スキャナ保存とは、紙で受け取った書類をスキャナで取り込んで電子的に保存することです。紙で受け取った領収書やレシートを電子的に保存する場合は、この区分に該当します。

スキャナ保存も、税務署長の事前承認制度が廃止され、届出を行わなくても利用できるようになりました。また、タイムスタンプ要件や検索要件の緩和、適正事務処理要件の廃止といった多くの緩和が行われています。領収書をはじめとした書類の電子保存は、改正によって実施しやすくなったといえるでしょう。

電子取引

電子取引とは、電子的に受け取った書類を電子データのまま保存することです。2022年法改正によって、タイムスタンプ要件や検索要件が緩和されるとともに、電子取引に関する書類の電子保存が原則義務化されました。

ただし、電子取引の義務化は2023年12月31日までの宥恕期間が設けられており、2023年3月に税制改正が成立し、一定の要件を満たせば紙での保存もできるようになりました。

電子取引は、領収書をデータとして受け取った場合などに該当する区分です。寛恕措置が取られるとはいえ、電子的な保存が原則となっているため、対応できるよう保存方法の見直しを進めていきましょう。

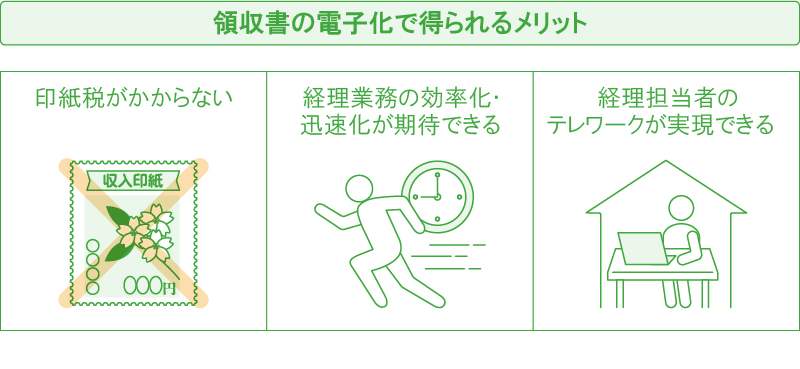

領収書の電子化で得られるメリット

領収書の電子化は、領収書を発行する側にも、受け取る側にもメリットがあります。コストや手間の削減につながる領収書の電子化について、3つのメリットを紹介します。

印紙税がかからない

印紙税がかからない点は、領収書の電子化によるメリットのひとつです。

電子的データとして発行された領収書は、印紙税法上の文書とはみなされないため、印紙税の支払いが不要です。

領収書を発行する際は、記載された領収金額に応じた印紙税を支払う必要があります。しかし、印紙税は印紙税法に定められた課税文書を発行した際に課税されるものなので、電子データの領収書には該当しません。例えば、PDFファイルで発行してメールに添付する領収書や、システム的に発行してURLを通知しダウンロードしてもらうタイプの領収書などが「電子的に発行された領収書」に該当します。

紙の領収書をやめて電子的に発行することで、領収書を発行するたびにかかっていた印紙代を節約できます。さらに、領収書用紙を購入したり、郵送するための切手を購入したりする費用も不要です。領収書の電子化は、費用と手間の大きな削減につながるでしょう。

■領収書の発行にかかる印紙税

| 領収書に記載された売上金額 |

印紙税額 |

|---|---|

| 5万円未満 | 非課税 |

| 5万円以上100万円以下 | 200円 |

| 100万円超200万円以下 | 400円 |

| 200万円超300万円以下 | 600円 |

| 300万円超500万円以下 | 1,000円 |

| 500万円超1,000万円以下 | 2,000円 |

| 1,000万円超2,000万円以下 | 4,000円 |

| 2,000万円超3,000万円以下 | 6,000円 |

| 3,000万円超5,000万円以下 | 1万円 |

| 5,000万円超1億円以下 | 2万円 |

| 1億円超2億円以下 | 4万円 |

| 2億円超3億円以下 | 6万円 |

| 3億円超5億円以下 | 10万円 |

| 5億円超10億円以下 | 15万円 |

| 10億円超 | 20万円 |

| 金額が記載されていないもの | 200円 |

経理業務の効率化・迅速化が期待できる

経理業務の効率化・迅速化が期待できる点も、領収書の電子化で得られるメリットです。

キャッシュレス決済で別途、領収書やレシートが必要なくなれば、添付忘れがあった際も該当する社員に対して添付を依頼する手間がかかりません。また電子データであれば紛失の心配もなくなるため、経理業務の効率化・迅速化が進むでしょう。

さらに、キャッシュレス決済を行う社員も、わざわざ領収書やレシートをもらう手間から解放されます。

これも、領収書の電子化によるメリットのひとつです。

経理担当者のテレワークが実現できる

経理担当者のテレワークが実現できる点は、領収書を電子化するメリットのひとつです。

経理業務はほかの部署に比べて、テレワークを導入しにくい業務とされています。理由としては、ほかの部署よりも領収書や請求書などの紙書類を扱う場面が多いことや、出社しないと書類の確認や押印ができないことなどが挙げられます。

しかし、新型コロナウイルス感染拡大の影響もあり、少しずつではあるものの経理部門のテレワークが増加しています。さらに行政改革担当大臣の河野太郎大臣による脱ハンコ宣言や今回の法改正など、経理部門でのテレワーク導入を後押しする環境が整備されつつあるのです。

今回の改正でテレワークの導入がさらに進めば、経理担当者にとって大きなメリットとなるでしょう。

領収書を電子保存する際の要件

領収書を電子保存する際は、一定の要件を満たさなければいけません。データで受け取った領収書と紙で受け取った領収書の保存要件は、それぞれ下記のとおりです。

データで受け取った場合の保存方法

データで受け取った領収書は、電子取引の保存要件を満たす形で保存する必要があります。引き続き紙に印刷して保存することもできますが、ここでは原則となる電子データでの保存についての要件を見ていきましょう。

電子取引の保存要件は、「真実性の確保」と「可視性の確保」の2つに分けられます。

・真実性の確保

真実性の確保とは、該当する領収書の内容が真実であるかどうかを示す要件のことです。真実性の確保では、下記のいずれかを満たす必要があります。

<真実性の確保において定められた要件>

・タイムスタンプが付された領収書を授受する

・領収書を授受した後、すみやかにタイムスタンプを付して、保存者の情報が確認できるようにする

・領収書の記録事項を訂正・削除したときに記録が残るシステム、または訂正・削除ができないシステムで領収書の授受や保存を行う

・正当な理由のない訂正・削除を防止するための事務処理規程を定めて、規程に沿った運用を行う

・可視性の確保

可視性の確保とは、保存した領収書データをいつでも必要に応じて見られるようにしておくことです。可視性の確保では、下記の条件をすべて満たす必要があります。

<可視性の確保において定められた要件>

・パソコンやプリンターなど、領収書データの閲覧や出力ができる設備を設ける

・電子帳簿保存法に対応したシステムなどを利用する場合に概要書を備え付ける

・取引年月日、取引金額、取引先で検索ができるようにしておくとともに、必要に応じてダウンロードできるようにしておく(小規模事業者はダウンロードできるようにしておくだけでも可)

紙で受け取った場合の保存方法

紙で受け取った領収書を電子保存する場合は、下記の条件をすべて満たす必要があります。

<紙で受け取った領収書を電子保存する場合の必要条件>・最長2ヵ月と7日以内に入力する

・200dpi相当以上の解像度で、赤・緑・青が256階調以上

・入力期間内にタイムスタンプを付与する

・読み取ったデータの解像度と階調、書類のサイズ情報を保存する

・訂正や削除を確認できる、または訂正や削除ができないシステムを利用する

・記録の入力者または監督者の情報を確認できるようにする

・領収書と帳簿の関連性を確認できるようにする

・14インチ以上のカラーディスプレイとカラープリンター、操作説明書を備え付けて、一定のクオリティを保持した印刷ができるようにしておく

・システムの概要や開発書類などを備え付ける

・取引年月日、金額、取引先で検索ができるようにしておき、なおかつ求めに応じてダウンロードできるようにしておく

領収書の原本は保管しなければならない?

領収書をデータで保存する場合、原本を保管する義務はありません。

ただし、経費などの領収書は、税法上の「帳簿書類」に該当する書類です。これらの書類は、法人税法によって7年間の保管が義務付けられています。そのため、会計期間が終了した日の翌日から7年間は保管しておかなければいけません。領収書の電子保存の要件を満たしていない場合や、電子化していない場合は、必ず紙の領収書を7年間保管してください。発行した領収書の控えについても同様です。

一方、領収書を電子保存するのであれば、原本を保管する必要はありません。紙の領収書を保管する必要がなくなるため、保管場所や管理にかかる手間とコストを削減できます。とはいえ、電子化後すぐに破棄してしまうと、万が一のトラブルの際に対応できないおそれがあります。

電子化を始めたばかりでうまく運用できるかわからない場合や、不安がある場合は、一定期間保存しておくと安心です。ただし、二重計上してしまわないように注意してください。

領収書の電子化を推進するためのポイント

領収書の電子化は、経理担当者にとって業務効率化やテレワーク導入などのために大きなメリットがあります。

しかし、経理部門以外の社員の協力がないと実現は困難でしょう。

ここでは、領収書の電子化を社内で推進していくためのポイントをご紹介します。

キャッシュレス決済を社内で推進する

領収書の電子化を進めるためには、キャッシュレス決済を社内で推進する必要があります。

現金決済で領収書やレシートをもらった場合はこれまで同様、受領者側で遅滞なくタイムスタンプの付与を行い、紙の証憑で経費計算を行います。

もし飲食や電車、タクシーといった少額決済でキャッシュレス決済を使える場合は、「できるだけキャッシュレス決済を使用するようにする」「会社でも備品の購入はクレジットカードを使った決済にする」などを全社で推奨するとよいでしょう。

クラウド会計システム・経費精算サービスの導入

領収書の電子化を進める上では、受領者側がデータを改変できないクラウド会計システムや経費精算サービスなどを導入する必要があります。

データ改変ができないシステム・サービスとは、電子帳簿保存法施行規則第8条第1項において、具体的に下記の要件のいずれかを満たしているものと規定されています。

<電子帳簿保存法で定められたデータ改変ができないシステム・サービスの要件>

・電磁的記録の記載事項について訂正・削除した場合、その事実、内容を確認できる

・電磁的記録の記載事項について訂正・削除を行うことができない

書類を電子保存して経理業務を効率化しよう

領収書をはじめとした書類の電子保存は、経理業務の効率化につながります。書類の電子化を進めて、経理業務にかかる手間とコストの削減を目指しましょう。

株式会社インフォマートが提供する「BP Storage」なら、電子的に受け取った領収書をはじめとするあらゆる国税関係書類を電子保存することができます。データで受け取った書類はもちろんのこと、紙で受け取った書類もすべてまとめて電子的に保存し、一元管理することが可能です。電子帳簿保存法の要件もすべて満たしているため、システムを利用するだけで簡単に改正電子帳簿保存法に対応した電子保存ができます。経理業務をデジタル化したいとお考えの際は、ぜひお気軽にお問い合わせください。

監修者プロフィール

宮川 真一

岐阜県大垣市出身。1996年一橋大学商学部卒業、1997年から税理士業務に従事し、税理士としてのキャリアは20年以上たちました。現在は、税理士法人みらいサクセスパートナーズの代表として、M&Aや事業承継のコンサルティング、税務対応を行っています。あわせて、CFP®(ファイナンシャルプランナー)の資格を生かした個人様向けのコンサルティングも行っています。また、事業会社の財務経理を担当し、会計・税務を軸にいくつかの会社の取締役・監査役にも従事しております。

【保有資格】CFP®、税理士

この記事に関連しているコラムはこちら!

-

- 国税関係書類とは?電子帳簿保存法に基づく保存要件と保存期間を解説

- 2023/10/10

-

- 種類の多い証憑を改めて確認!保存期間や電子帳簿保存法との関連も解説

- 2022/06/15

-

- インボイス制度で領収書はどう変わる?制度に伴う変化や注意点を解説

- 2023/05/31

請求業務を飛躍的に改善させた活用事例

請求業務がラクになる人気機能!

請求書を電子化して、経理業務のコスト削減!

BtoBプラットフォーム請求書の詳細はこちら