最終更新日:2023年12月13日

目次

- 仕訳とは?

- 【仕訳帳の書き方】3つの手順

- 取引分類と勘定科目に分ける

- 5つの項目を記入する

- 「借方」と「貸方」に分類する

- 貸借対照表と損益計算書の仕訳の違い

- 貸借対照表の「借方」「貸方」

- 損益計算書の「借方」「貸方」

- 二面性の法則と8つのルールを覚える

- 取引は「原因」と「結果」の二面性の法則あり

- 仕訳「8つのルール」

- 仕訳は勘定科目の増減を示すものではないので注意

仕訳とは?

仕訳とは、取引を帳簿に記録することをいいます。作成した仕訳は、「貸借対照表」と「損益計算書」や、税務申告の基礎になります。

具体的には、取引内容を帳簿や仕訳帳の伝票の左右に「借方」と「貸方」で分類し、勘定科目と金額を記入する作業を仕訳と呼びます。

基本的に、「借方」は左側、「貸方」は右側に記載すると決められていて、記載する勘定科目も決まっています。

・借方(左側):資産の増加や費用の発生

・貸方(右側):負債や純資産の増加や収益の発生

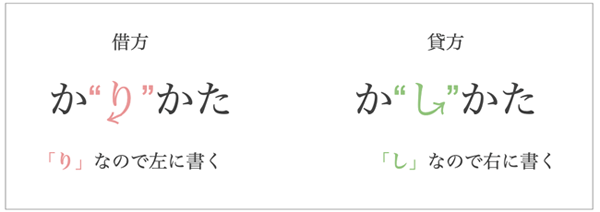

左右どちらか混乱しがちですが、借りの「り」は文字が左に下がっているので左、貸しの「し」は文字が右に上がっているので右に記入すると覚えておきましょう。

【仕訳帳の書き方】3つの手順

次に、仕訳帳の書き方を紹介します。基本的に、仕訳は3つの手順で作業します。

手書を前提に説明しますが、会計ソフトを使う場合は、自動で行われる部分もあります。

| 1)取引を勘定科目に分ける 2)5つの項目「日付」「摘要」「元丁」「借方」「貸方」を記入する 3)借方と貸方に分類する |

取引分類と勘定科目に分ける

取引は、「資産」「負債」「純資産」「費用」「収益」の5つの種類に分けられます。更に、どのような収益や費用が発生したか分かりやすく分類したものが勘定科目です。

取引分類と勘定科目には、例として下記のようなものがあります。

| ・資産:現金、預金、売掛金、棚卸資産 ・負債:支払手形、買掛金 ・純資産:資本金、繰越利益剰余金 ・費用:仕入、広告宣伝費 ・収益:売上、受取利息 |

5つの項目を記入する

仕訳の記入項目は「日付」「摘要」「元丁」「借方」「貸方」の5つあり、それぞれ下記のような内容を記入します。| ・日付:取引のあった日付を記入する ・摘要:借方or貸方の勘定科目と取引の内容を記入する ・元丁:総勘定元帳の丁数(勘定口座の口座番号)を記入する ・借方:借方の勘定科目の金額を記入する ・貸方:貸方の勘定科目の金額を記入する |

「借方」と「貸方」に分類する

そして、勘定科目を借方と貸方に分けます。どちらに書くかは、勘定科目が増加しているか、もしくは減少しているかで判別します。仕訳は勘定科目の増減が重要なポイントになるのです。勘定科目はかなりの数があるので、全て覚えるのは大変です。借方と貸方のどちらに記入するかは、勘定科目の金額が増加しているか、減少しているかで判別します。

先に紹介したように、左右のどちらに何の勘定科目を記載するかは「借方(左側)=資産・費用」、「貸方(右側)=負債、純資産、収益」です。しかし、これはあくまでも基本形です。

勘定科目の金額が減っているときは、左右が逆になるのです。

例えば、現金50万円を借り入れした場合は、現金が50万円増えていることになります。現金の勘定科目は資産に該当しますが、増える場合は基本形の「借方=左」で記入します。

一方で、借り入れしていた現金50万円を返済したときは、現金が減るので「貸方=右」に記入します。

貸借対照表と損益計算書の仕訳の違い

借方と貸方に記入する取引分類と勘定科目について紹介しましたが、貸借対照表と損益計算書は役割が異なる決算書であるため、借方と貸方に記載する勘定科目にも違いがあります。

貸借対照表の「借方」「貸方」

貸借対照表は、「資産」「負債」「純資産」の3つで構成されています。財政状態を把握するための書類で、経営の安定度を計測する指数や自己資本比率を算出できます。そのため、借方と貸方には、資産や負債に分類される勘定科目を記入します。借方と貸方に記入する勘定科目の分類は下記の通りです。

・借方:資産

・貸方:負債・純資産

資産や負債を勘定科目に分類する際、「資産」には流動資産と固定資産の2種類、「負債」にも流動負債と固定負債の2種類あることに注意しましょう。

貸借対照表の構造と、「資産」「負債」「純資産」に該当する勘定科目については、例として下記のようなものがあります。

| 流動資産 | 流動負債 |

| ・現金 ・預金 ・売掛金 ・受取手形 ・有価証券 ・製品 ・原材料 ・仕掛品 ・前渡金 ・前払金 ・短期貸付金 など |

・支払手形 ・買掛金 ・短期借入金 ・未払金 ・未払費用 ・未払法人税等 など |

| 固定資産 | 固定負債 |

| ・土地 ・建物 ・営業権 ・商標権 ・借地権 ・工具器具備品 ・車両運搬具 ・ソフトウェア ・投資有価証券 など |

・社債 ・長期借入金 など |

| 純資産 | |

| ・資本金 ・資本剰余金 ・利益剰余金 ・自己株式 など |

損益計算書の「借方」「貸方」

損益計算書は、費用・収益の2つで構成されています。経営成績を把握するための書類で、一定期間の「利益」と「損失」が計算できます。売上から売上原価を差し引いて、利益がどのくらい発生したか粗利(売上総利益)を記載します。

借方と貸方に記入する勘定科目の分類は下記の通りです。

・借方:資産・費用

・貸方:負債・収益・純資産

貸借対照表と違うのは、借方(左側)に「費用」が含まれ、貸方(右側)には「収益」が含まれることです。「費用」と「収益」に該当する勘定科目の例は下記の通りです。

| 借方(費用) |

貸方(収益) |

| ▼売上原価 ・商品仕入高 ・材料費 ・外注加工費 |

・売上高 ▼営業外収益 ・受取利息(※法人のみ) ・有価証券売却益(※法人) ▼特別利益 ・固定資産売却益(※法人) |

| ▼販売費・一般管理費 ・給料 ・旅費交通費 ・接待交際費 ・地代家賃 ・水道光熱費 ・消耗品費 ・減価償却費 など |

【赤字か利益「0」】

| 借方 | 貸方 |

| 費用(損失) | 収益 |

【黒字】

| 借方 |

貸方 |

| 費用 |

収益 |

| 利益 |

このとき、借方に「利益」を記入するのは、黒字の場合に限ることがポイントです。貸借対照表と損益計算書では、記入する勘定科目や記入方法に違いがあるので注意しましょう。

二面性の法則と8つのルールを覚える

複雑に感じられる「仕訳」ですが、考え方の基本を押さえておけば、もっと簡単に作業できます。そのためには、仕訳の二面性の法則と8つのルールを暗記しておきましょう。

取引は「原因」と「結果」の二面性の法則あり

二面性の法則とは、「取引は二面性を持っているから『借方』と『貸方』の2つに区分けする」という考えに基づいた法則です。重要なポイントは、借方と貸方の両方に勘定科目が入り、更に借方と貸方の金額は必ず一致(バランス)すること。

例えば、5,000万円のマンションを購入したなら、企業にとって5,000万円が減って、5,000万円の資産が増えたので、プラスとマイナスの両方の要素が生じています。

つまり、5,000万円には必ず二面性があるのです。借方と貸方に、それぞれ「5,000万円」を記入します。

しかし、金額だけ記入すると、現金で支払って購入したのか、銀行から融資を受けて購入したのか分かりません。仮に現金で支払ったのであれば、「現金5,000万円」と記載します。

もし、100万円の入金があって、それが売上だったなら「売上100万円」と記入します。

現金が入金されても、その理由は必ずしも売上とは限りません。銀行の融資や貸付金が返済されたことも考えられます。よって、何の入金か内容を記載する必要があるのです。

商品を販売した売上が現金で入金されたなら、借方と貸方は下記のように記入します。

| 借方(左側) | 貸方(右側) | ||

| 現金 | 100万円 | 売上 | 100万円 |

「現金100万円が増えて、売上100万円が増えた」ことを示しています。これが二面性の法則です。

「借方」と「貸方」は勘定科目の増減を記帳するのではなく、「100万円の入金」が持つ二面性を示すものなので注意しましょう。

仕訳「8つのルール」

もう一つ、暗記しておくべき仕訳の8つのルールを紹介します。| <資産の増減> ① 資産が増えた時 → 借方(左側)に記入する ② 資産が減った時 → 貸方(右側)に記入する <負債の増減> ③ 負債が増えた時 → 貸方(右側)に記入する ④ 負債が減った時 → 借方(左側)に記入する <純資産の増減> ⑤ 純資産(資本)が増えた時 → 借方(左側)に記入する ⑥ 純資産(資本)が減った時 → 貸方(右側)に記入する <費用・収益の発生> ⑦ 費用が生じた時 → 借方(左側)に記入する ⑧ 収益が生じた時 → 貸方(右側)に記入する |

| 借方(左側) | 貸方(右側) |

| 資産の増加 | 資産の減少 |

| 負債の減少 | 負債の増加 |

| 資本の減少 | 資本の増加 |

| 費用の発生 | 収益の発生 |

仕訳は勘定科目の増減を示すものではないので注意

仕訳作業において、「借方」と「貸方」の基本的な考え方と構造を理解しておくことは重要です。一つの取引には必ず二面性があることを理解しておきましょう。

また、貸借対照表と損益計算書では、借方と貸方に記載する勘定科目にも違いがあります。それぞれ書類によって書き方に注意しましょう。

| <この記事のポイント> ・仕訳は「借方=左」「貸方=右側」が基本だが、勘定科目の金額が減っているときは左右が逆 ・損益計算書と貸借対照表では勘定科目や記入方法に違いがある ・二面性の法則と8つのルールを暗記しよう |

株式会社インフォマートが提供する「BtoBプラットフォーム 請求書」は、国内シェアNo.1(2022年9月現在 東京商工リサーチ調べ)の電子請求書システムです。発行した請求書はもちろん、受け取った請求書や支払いデータも一元管理することが可能に。決算整理仕訳や日々の請求業務の効率化を実現します。

監修者プロフィール

石動龍

石動総合会計法務事務所代表青森県八戸市在住。公認会計士、税理士、司法書士、行政書士。読売新聞社記者などを経て、働きながら独学で司法書士試験、公認会計士試験に合格。ドラゴンラーメン(八戸市)店長、ワイン専門店 vin+共同オーナー、十和田子ども食堂ボランティアとしても活動している。趣味はブラジリアン柔術(黒帯)と煮干しラーメンの研究。2021年中の不動産業開業が目標。

この記事に関連しているコラムはこちら!

請求業務を飛躍的に改善させた活用事例

請求業務がラクになる人気機能!

請求書を電子化して、経理業務のコスト削減!

BtoBプラットフォーム請求書の詳細はこちら